Un inversor cuyo objetivo es tener una cartera altamente diversificada y que busca conseguir una rentabilidad máxima con un nivel de riesgo reducido, debería considerar incluir oro en su cartera. Como lo hemos mencionado en otro artículo en nuestro blog, el oro forma parte de la clase de activos de “bienes reales” y contribuye positivamente a diversificar una cartera compuesta solo de bonos y acciones. El oro destaca principalmente por ser un activo de refugio ante periodos de incertidumbre política y crisis económica.

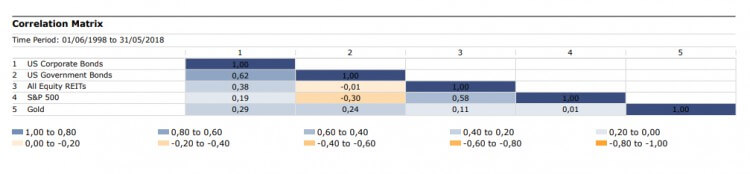

En estos escenarios negativos y de mayor volatilidad, la bolsa puede sufrir importantes caídas y es cuando el oro tiende a tener mayor protagonismo y ser comprado. Recordemos que cuando ocurrió el Brexit y Trump ganó las elecciones en 2016, la demanda por el oro subió alcanzando el mayor precio comparado con los 4 años anteriores. Esto se debe a que el activo tiene una correlación baja con la renta fija y renta variable lo que ayuda a reducir la volatilidad en nuestra cartera. Por ejemplo, la siguiente tabla muestra durante un periodo de 20 años (1998-2018) que la correlación entre el oro y el resto de activos es igual de baja.

Fuente: Morningstar Direct

Recientemente con la caída de las bolsas a finales de mayo afectadas por la incertidumbre política en Italia el oro se mantuvo plano a pesar de estar ante un escenario de mayor volatilidad. Podemos destacar como motivos por qué el oro no subió y una razón se podría buscar en el buen andar de la economía americana, y en particular la apreciación del USD mas que por la incertidumbre que ha provocado la crisis política en Italia sobre el EUR.

¿Merece entonces el oro un sitio en mi cartera?

Algunos expertos se equivocan y es imposible predecir con exactitud cómo evolucionará la economía, pero teniendo en cuenta los datos históricos del comportamiento del oro y sus cualidades como activo de refugio, merece estar en nuestra cartera.

A largo plazo, el oro tiende a contribuir con una rentabilidad positiva y reduce la volatilidad de una cartera. Por estos motivos y siempre teniendo en cuenta nuestro objetivo de invertir a largo plazo, queremos construir una cartera que maximice la diversificación sin sacrificar la rentabilidad. Es por ello que en nuestras carteras del Plan de Ahorro y Plan de Pensiones hemos asignado unas ponderaciones desde el 1,25% al 6,00% dependiendo del perfil de riesgo.

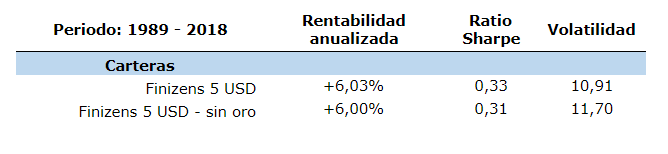

Para demostrar un resultado con mayor significado estadístico, empleamos en nuestro ejemplo índices en USD ya que tienen mayor histórico de datos y se aproximan a la composición de nuestra Cartera 5, usando las mismas ponderaciones que en la cartera. Así, podemos observar en concreto a través de nuestra Cartera 5, los datos de rentabilidad anualizada, la volatilidad y ratio Sharpe incluyendo en la cartera la exposición a oro y sin oro.

Fuente: Morningstar Direct

En resumidas cuentas, invirtiendo un 6% en oro conseguimos reducir la volatilidad sin afectar a la rentabilidad.

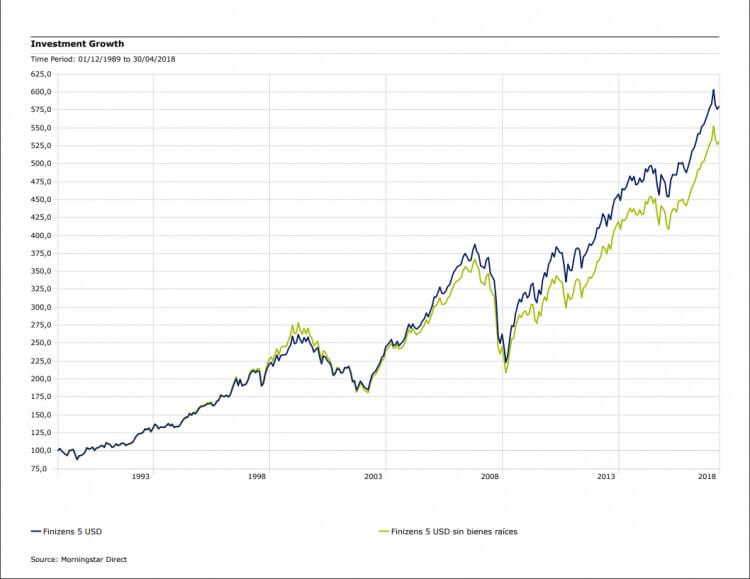

La gráfica a continuación muestra el desempeño histórico de ambas carteras, indicando una evolución parecida, sin embargo, a la larga una rentabilidad mejorada al incluir en nuestra cartera el oro.

Desde Finizens abogamos siempre por tener carteras globalmente diversificadas en distintas clases de activos, incluyendo los bienes reales, zonas geográficas y divisas, para alcanzar así una exposición global a la economía mundial, reduciendo la volatilidad y mejorando el ratio rentabilidad-riesgo de tus inversiones.

Si quieres saber más sobre la composición de nuestras carteras, aquí podrás ver qué fondos utilizamos y el peso que les asignamos para tener esa exposición a bienes reales (tanto inmuebles como oro) en nuestras carteras.

Nota: Para no generar un impacto fiscal en el traspaso de capital entre fondos que existen y nuestros ETFs, no hemos incluido oro en nuestro Plan de Inversión al no existir de momento ningún fondo índice que hace el tracking de oro abierto a comercialización en España. Actualmente para incluir oro en nuestras carteras solo usamos ETFs en el Plan de Ahorro y Plan de Pensiones.