Desde hace mucho tiempo no paran de salir artículos y noticias en prensa sobre la insostenibilidad del actual sistema público de pensiones y de la necesidad de contratar un plan privado de pensiones para poder cubrir el gap entre las pensiones públicas y el último salario del futuro pensionista, así tanto el Gobierno, el Banco de España o el Fondo Monetario Internacional (FMI), entre otros muchos organismos, han recomendado en más de una ocasión a la población española que contrate un plan de pensiones.

Para reforzar el mensaje, el Ejecutivo mejoró las condiciones ofreciendo las posibilidades de rescatar la inversión a los 10 años, pero la realidad es que los planes de pensiones tradicionales no ofrecen una rentabilidad atractiva y, de hecho, algo más de la mitad de estos productos presentan un interés negativo en el último año, esto es, pierden dinero.

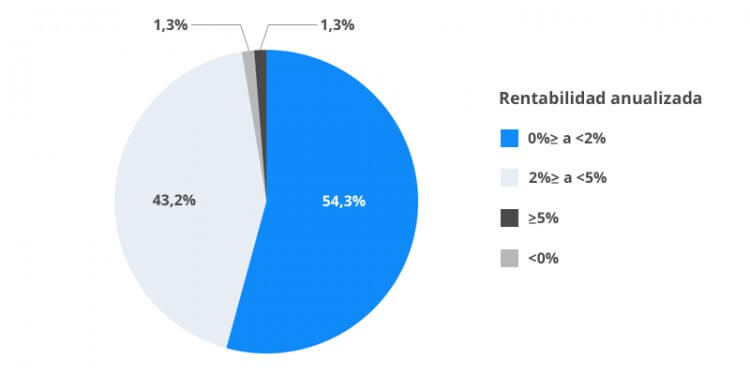

La rentabilidad media anualizada de los planes de pensiones en España ha sido del 2,02% en los últimos 15 años. En este mismo periodo, y según las cifras del Instituto Nacional de Estadística, la tasa de inflación anual ha incrementado de media un 2,11% al año, lo cual indica que una mayoría del patrimonio invertido en planes de pensiones en España ha ido perdiendo valor adquisitivo desde 2002.

Porcentaje de planes por rentabilidad anualizada a 15 años. Fuente: Morningstar Direct, Octubre 2017

El dominio de las redes bancarias en la contratación de estos productos ha provocado que sea un mercado altamente concentrado, con datos a marzo 2018 existían en España, entre el sistema individual, de empleo y asociado, 2.558 planes con un patrimonio de 110.077.129 (miles de euros) y que entre 5 entidades (Caixabank, BBVA, Santander, Bankia e Ibercaja) copen el 64,67 % del patrimonio gestionado, provocando que la gestión de estos productos por parte de muchas entidades es deficiente y, en muchos casos, se tratan de inversiones que los bancos imponen a sus clientes para facilitar la concesión de créditos o hipotecas pero que luego no reciben el seguimiento y la gestión necesaria.

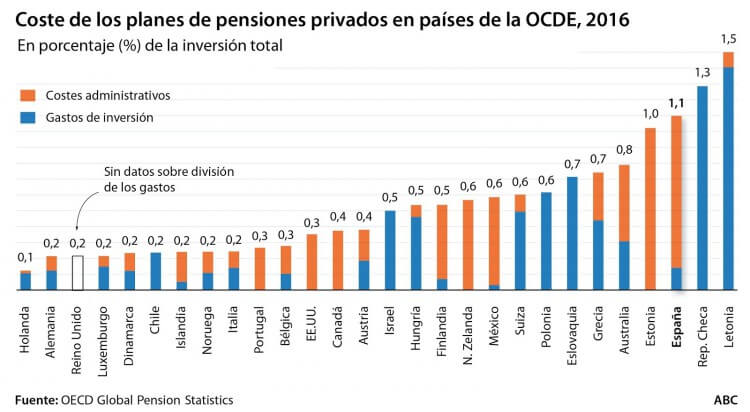

Otro dato que avala el deterioro de la gestión en estos productos es que su coste es de los más elevados en los países de la OCDE.

Con todo este complejo contexto, parece lógico que muchos ciudadanos sigan mostrando reticencias a invertir en este tipo de productos. En este sentido, cabe destacar el dato de que sólo un 13% de los españoles menores de 55 años tiene contratado un plan de pensiones.

Sin embargo, la revolución tecnológica aplicada a los servicios de inversión está ayudando a que este panorama actual de la gestión de los planes de pensiones privados pueda cambiando radicalmente y los inversores puedan conseguir sus objetivos de rentabilidad.

Desde Finizens creemos que la inversión pasiva y automatizada aplicada a los planes de pensiones cobra todo el sentido, largo plazo, aportaciones anuales al plan, ausencia de emociones, bajas comisiones, no incurrir en costes de transacción innecesarios, hacen que se consiga mayor Rentabilidad. Junto a ello, la amplia diversificación de nuestros Planes de Pensiones, para así mitigar el riesgo, permiten que este modelo de inversión sea la manera más adecuada para poder cerrar ese gap ante el deterioro de las pensiones públicas y la baja calidad de los planes de pensiones ofertados por las redes bancarias.