Las herramientas de las que disponen los bancos centrales para combatir la inflación se centran en el aumento de los tipos de interés. La idea es que aumentando los tipos de interés se endurecen las condiciones del crédito financiero a empresas y particulares (hipotecas y préstamos), ralentizando como consecuencia el consumo y la actividad económica en general, lo que a su vez repercute en un descenso de la demanda de bienes y servicios provocando una bajada de la inflación.

Similarmente, el aumento de tipos de interés impulsa la remuneración en productos bancarios como cuentas corrientes y depósitos, lo que provoca también un aumento de la acumulación de ahorro y por ello una ralentización del consumo.

Sin embargo, al analizar los datos oficiales del sector bancario publicados por Banco de España, resulta irónico constatar que los costes de crédito se actualicen casi instantáneamente al tipo de interés vigente (EURIBOR), mientras que la remuneración proporcionada al ahorrador por cuentas corrientes y depósitos bancarios aumente muy lentamente y de manera parcial (líneas amarilla y roja del gráfico).

Este fenómeno evidentemente es muy lucrativo para la banca ya que todo el interés que un banco no remunera a sus clientes se lo queda en forma de “beneficios extra”. La diferencia entre lo que la banca podría estar remunerando y lo que realmente está ofreciendo a sus clientes es tan grande que el mismo banco central europeo ha realizado numerosas críticas públicas hacia el sector bancario.

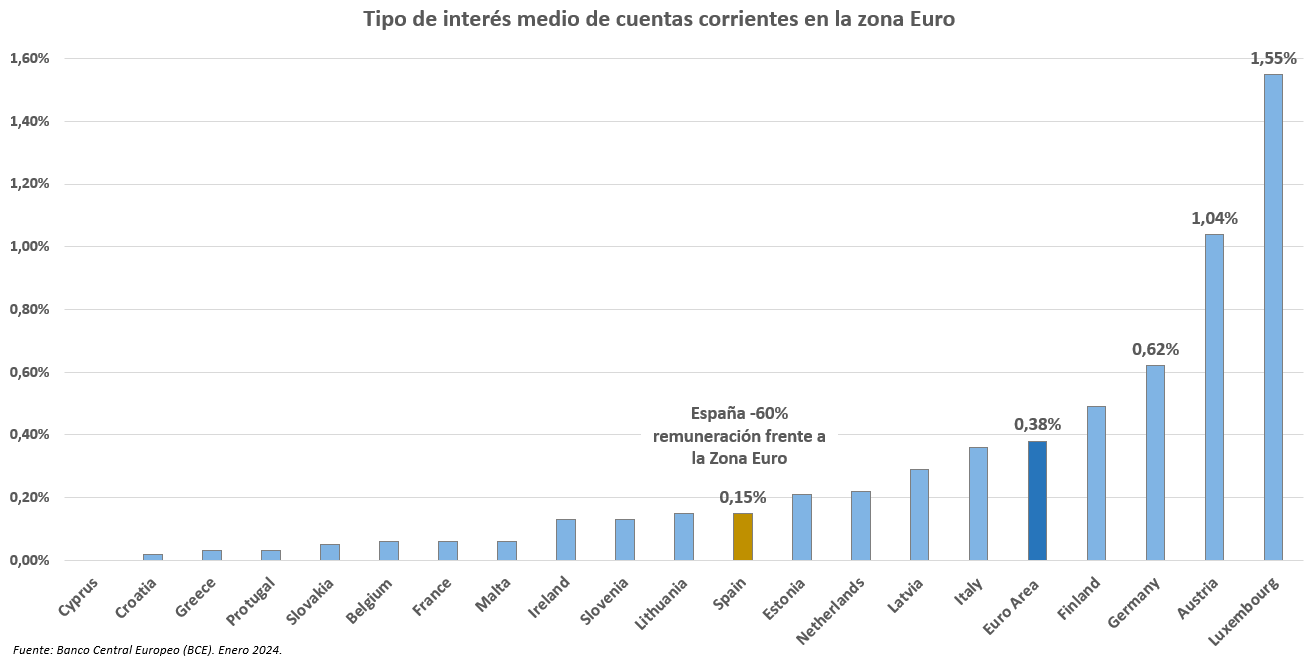

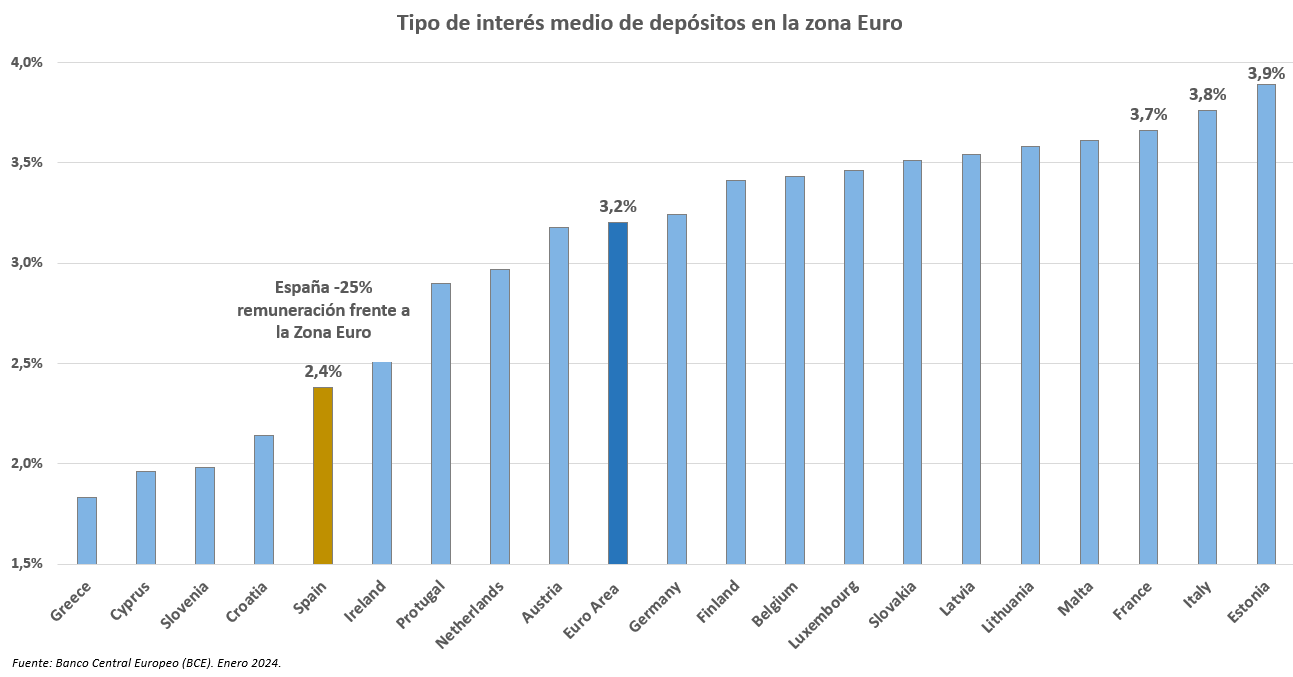

Para visualizar la magnitud del problema, comparamos la remuneración recibida por el ahorrador español frente a la media europea en cuentas corrientes y depósitos:

Tal como se puede observar, la remuneración media de las cuentas corrientes y depósitos bancarios en España se encuentra respectivamente un -60% y un -25% por debajo de la media europea. Esto significa que, pese a que los tipos de interés fijados por el Banco Central Europeo sean los mismos para todos los países, el ahorrador español está recibiendo una remuneración por su dinero en efectivo mucho más baja que la media de ciudadanos en Europa.

Esta situación es aún más apremiante teniendo en cuenta que a día de hoy en España hay 1.046.471.052.000 euros (datos de Banco de España) en efectivo “aparcados” en cuentas corrientes y depósitos bancarios de remuneración nula o muy baja, una cantidad muy grande e importante que representa casi el 40% de la riqueza de los hogares españoles excluyendo la vivienda.

Habiendo identificado y cuantificado el problema, cabe preguntarse si uno se encuentra entre esos millones de casos afectados por la nula/baja remuneración bancaria y de ser así, ¿qué alternativas reales existen para obtener una buena remuneración sobre el dinero en efectivo? Repasemos todas las opciones:

Cuentas corrientes bancarias

A pesar de que el tipo de interés fijado por el Banco Central Europeo (BCE) se encuentra en un 4% desde septiembre de 2023, la remuneración media bancaria en cuentas corrientes actualmente es de tan solo 0,1% (datos oficiales del Banco de España).

Es desde luego la peor de las alternativas que tiene a día de hoy un ahorrador para obtener un interés sobre su dinero en efectivo: rentabilidad nula y además lejos de cubrir la inflación (IPC España 3,1% 2023).

Depósitos bancarios

La remuneración media bancaria en depósitos actualmente es de 2,4% (datos oficiales de Banco de España, depósitos de hogares e ISFLSH y sociedades no financieras): aún lejos del 4% del BCE, no bate la inflación y además tienen plazos cerrados y liquidez restringida (si retiras el dinero antes de plazo, pierdes gran parte de los intereses devengados).

Letras del Tesoro (3, 6, 9 y 12 meses)

La remuneración de las letras se encuentra actualmente en el 3,5% (12 meses): está más cerca del +4% del BCE, bate la inflación y ofrece mejor remuneración que cuentas corrientes y depósitos bancarios en general.

Sus principales problemas son que el ahorrador ha de estar atento a los periodos de subastas, tener que confiar en la capacidad de pago de un solo estado (España), además de ser un producto no tan sencillo de contratar para el ahorrador de a pié y PYMES y de requerir un esfuerzo constante para efectuar periódicamente la reinversión del efectivo.

Fondos Monetarios

La remuneración de los fondos monetarios se encuentra actualmente alrededor del +3,9% bruto al que hay que descontarle todas las comisiones y costes aplicados al producto en cuestión: su remuneración está ligada al tipo de interés del BCE, bate la inflación y puedes retirar el dinero cuando quieras sin perder los intereses devengados.

Ofrecen en general mejor remuneración que cuentas corrientes y depósitos bancarios e igual rentabilidad que las letras, pero con una mayor diversificación que evita incurrir en el riesgo de concentración de las letras, siendo además un producto sencillo de contratar para el ahorrador y PYMES a la vez de no necesitar efectuar manualmente la reinversión del dinero ya que se realiza de manera automática.

CONCLUSIONES

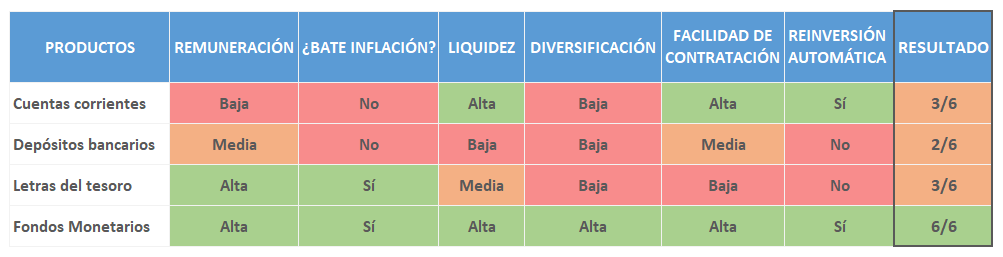

Para poder comparar las distintas alternativas de una manera sencilla y visual hemos preparado una tabla resumen que evalúa los factores más relevantes a tener en cuenta por el ahorrador para la remuneración de su liquidez:

Tal como se puede observar:

- Las cuentas corrientes y depósitos bancarios tienden a tener una remuneración o bien nula o muy baja y, en el caso de ser más elevada, casi siempre viene sujeta a restricciones de liquidez.

- Las letras del tesoro a pesar de ofrecer una buena remuneración, tienen deficiencias en cuanto a la escasa diversificación, y la dificultad de contratación/reinversión que termina mermando la remuneración total.

- Los fondos monetarios se presentan como la mejor opción para el ahorrador exhibiendo a la vez una buena remuneración, amplia diversificación, total liquidez y facilidad de producto.

Por ello, con el fin de ofrecer a nuestros clientes una solución ideal para el efectivo/liquidez que no quieren invertir, hace unos meses lanzamos nuestro producto Finizens “Monetario”.

Finizens “Monetario” es una cartera de fondos monetarios que comparte plenamente el ADN y los valores diferenciales de nuestro modelo indexado: máxima remuneración posible ligada al tipo de interés, costes muy bajos, diversificación global y alta calificación crediticia, posibilidad de aportar o retirar cualquier importe en todo momento y sin ninguna cláusula de permanencia.

Para más información acerca de nuestra cartera Monetario (TIR actual media neta de +3,5%), consulta nuestro blog.

CÓMO CONTRATARLA

Si ya eres cliente de Finizens:

-

Y quieres abrir una nueva cartera: desde el menú izquierdo de tu área de cliente → “Nuevo producto” → “Plan de Inversión” → “una configuración de cartera distinta” → “Cartera 1 Monetario”.

-

Y quieres cambiar una de tus carteras existentes: desde el menú izquierdo de tu área de cliente → “Configuración” de la cartera en cuestión → “Cambiar Cartera de tu Plan” → “Cartera 1 Monetario”.

Si aún no eres cliente de Finizens:

- Para contratarla deberás realizar el sencillo proceso de alta en la web o app móvil de Finizens y seleccionar la apertura de un “Plan de Inversión” → “una configuración de cartera distinta” → “Cartera 1 Monetario”.

Si eres una empresa:

- Escríbenos a info@finizens.com y te indicaremos los pasos a seguir.