Hoy Jueves 6 Junio 2024, el Banco Central Europeo (BCE) ha anunciado una reducción de los tipos de interés para la eurozona en un 0,25%, situándose en el 3,75% (tasa de facilidad de depósito). Es el primer gran banco central en bajar tipos y supone un cambio de tendencia claro frente al periodo previo de 10 subidas ininterrumpidas iniciado en julio de 2022, donde el BCE empezó a subir tipos del -0,50% hasta alcanzar el 4% en septiembre de 2023.

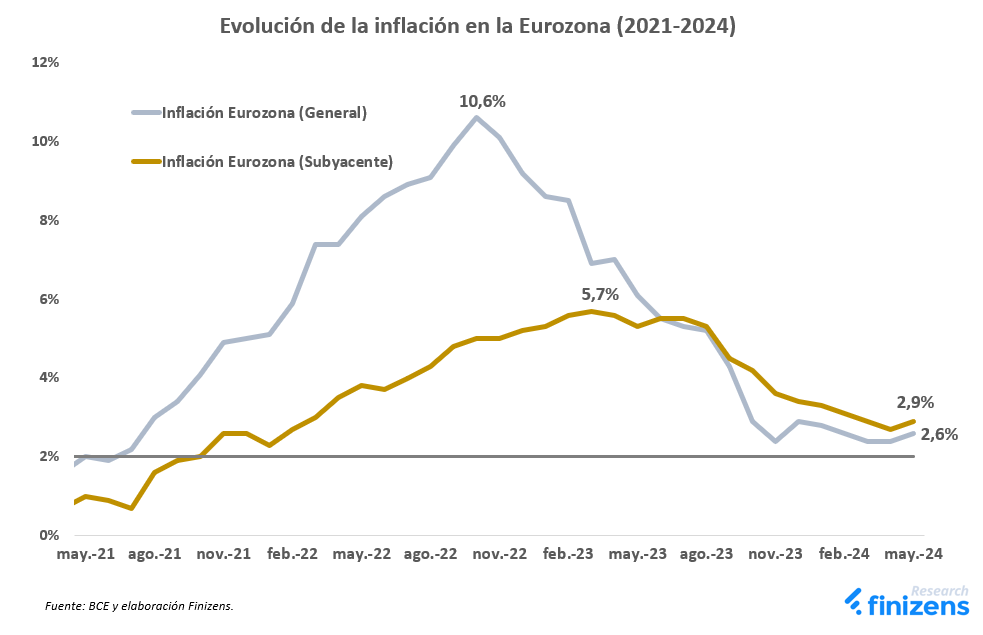

Aunque todavía no se ha consolidado el objetivo de inflación del 2% establecido por el banco central, surgen motivos para el optimismo al analizar la evolución de la inflación en la eurozona durante los 3 últimos años: a partir de mayo de 2021 se produjo una notable aceleración de la inflación general, alcanzando su punto más alto en octubre de 2022 con un 10,6%, para luego descender hasta el 2,6% actual registrado en mayo de 2024. En cuanto a la inflación subyacente, que es la métrica preferida de los bancos centrales por su menor volatilidad al excluir energía y alimentos, presenta un patrón similar de inicial aceleración y posterior descenso, situándose actualmente en un 2,9%.

El reciente repunte de la inflación en mayo que se puede apreciar visualmente en la gráfica de arriba (+0,2% respecto a abril para ambas métricas de inflación) no ha sido motivo suficiente para que el BCE no se mantuviera firme en su propósito de reducir tipos. Esto se debe a que el BCE anticipa una continuación de la tendencia descendente en la inflación, basándose en la previsión de una moderación en el aumento de los salarios y en la expectativa de que las empresas no trasladen estos incrementos salariales a los consumidores, lo que evitaría aumentos generales en los precios.

Recordemos el gran reto al que se enfrentan los bancos centrales: combatir la inflación (subiendo tipos de interés) pero sin dañar excesivamente a la economía.

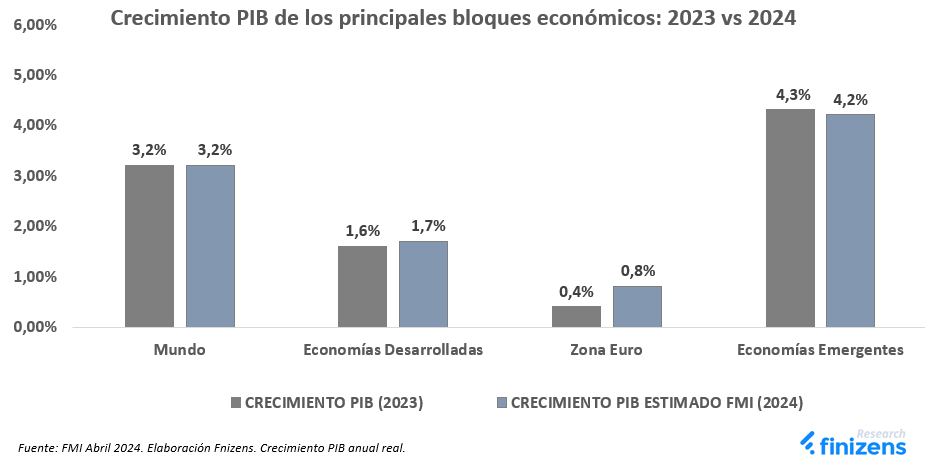

Aunque existen razones para la precaución, observamos un entorno macroeconómico global estable y positivo, tanto por los crecimientos económicos obtenidos en el 2023 como por las últimas estimaciones realizadas por el FMI para el 2024 (las realizadas por otras instituciones de renombre como la OECD apuntan a proyecciones prácticamente idénticas).

A pesar de un bajo crecimiento de la zona euro durante el 2023 (0,4%) principalmente debido a la debilidad de la economía alemana, mejoran las expectativas para el 2024 (0,8%).

En resumen, el panorama actual es globalmente positivo, debido a que los principales bancos centrales parecen haber logrado controlar la inflación y mantener un crecimiento económico a un ritmo razonable, lo que se conoce como el famoso 'soft landing'. Sin embargo, ¿qué nos deparan los mercados durante este ciclo de reducción de los tipos de interés?

En Finizens siempre defendemos el enfoque basado en la evidencia empírica, evitando ser influenciados por emociones o estímulos externos que puedan nublar nuestro juicio y alejarnos del éxito en nuestras inversiones.

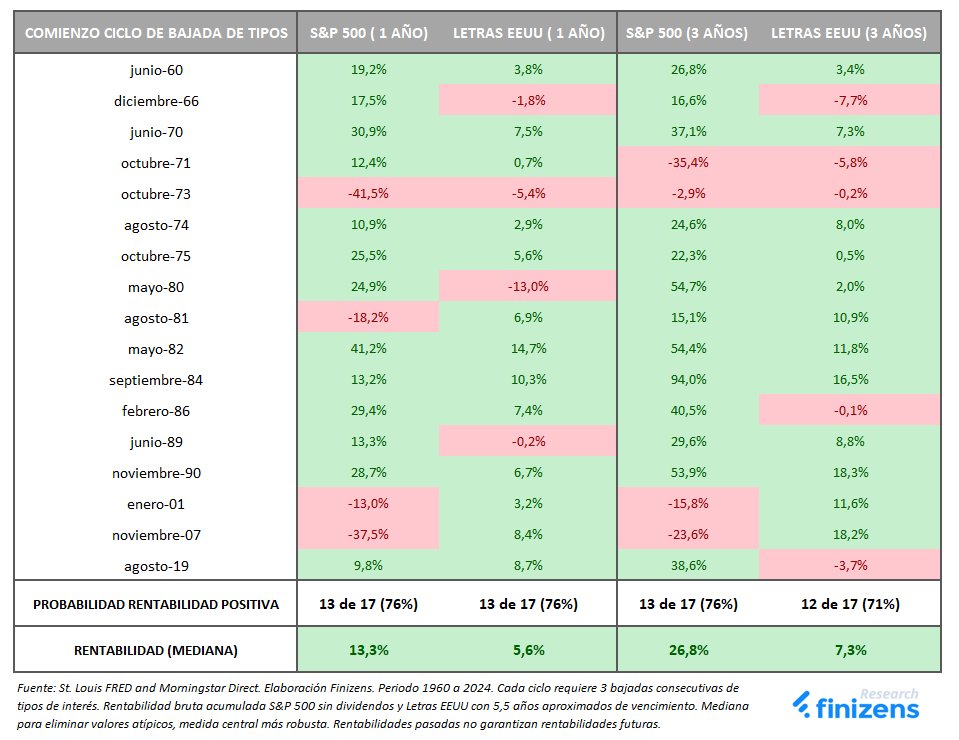

Con el objetivo de profundizar sobre el comportamiento de los mercados en un contexto de reducción de tipos de interés, hemos realizado un análisis que evalúa las rentabilidades de la renta variable (S&P500) y la renta fija gubernamental (Letras EEUU) ante diversos ciclos de disminución de tipos de interés ocurridos en el pasado. Hemos utilizado el mercado estadounidense como referencia debido a su amplio track record, lo que nos permite un análisis más preciso y representativo.

En nuestro estudio, hemos evaluado 17 ciclos de reducción de tipos ocurridos desde 1960 hasta la actualidad. Definimos el inicio de un ciclo como aquel que incluye al menos tres reducciones consecutivas de tipos en un año, considerándose un nuevo ciclo cuando ocurre una subida de tipos o un periodo de al menos un año sin reducciones de tipos.

De acuerdo con nuestro análisis, 1 año después del inicio de la reducción de tipos:

- La probabilidad de obtener una rentabilidad positiva es muy alta tanto para la renta variable (76%) como para la renta fija (76%).

- La mediana de rentabilidad para la renta variable es de +13,3% y para la renta fija de +5,6%.

Además, 3 años después del inicio de la reducción de tipos:

- La probabilidad de obtener una rentabilidad positiva sigue siendo muy alta tanto para la renta variable (76%) como para la renta fija (71%).

- La mediana de rentabilidad para la renta variable es de +26,8% y para la renta fija de +7,3%.

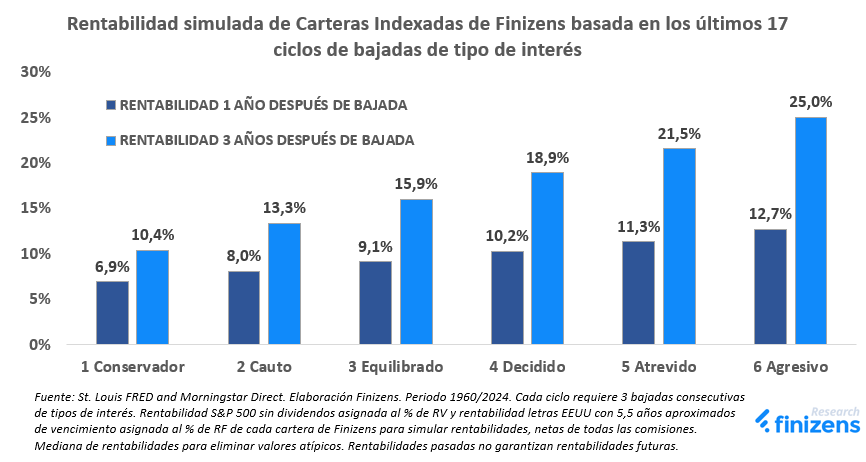

Dado que nuestras carteras indexadas están diversificadas con una combinación de activos de renta fija y renta variable, presentamos a continuación las rentabilidades simuladas que podrían obtener nuestros inversores en los próximos 1 y 3 años si se replicase la tendencia indicada por el análisis histórico de disminución de tipos de interés:

Basado en el análisis realizado, se proyectarían rentabilidades muy favorables para los próximos años:

- Rentabilidades netas a 1 año que oscilan desde el +6,9% (cartera 1 conservador) hasta el +12,7% (cartera 6 agresivo).

- Rentabilidades acumuladas netas a 3 años que oscilan desde el +10,4% (cartera 1 conservador) hasta el +25,0% (cartera 6 agresivo).

Este análisis no pretende predecir lo que ocurrirá con los mercados en el corto plazo, ya que sabemos que los mercados son impredecibles. No obstante, el estudio de los datos empíricos observados en el largo plazo nos proporciona una perspectiva objetiva sumamente útil para incrementar las probabilidades de éxito en nuestras inversiones.