En Finizens nuestra estrategia de gestión pasiva ha redundado en una rentabilidad de 2,5 superior a la media en España desde nuestro lanzamiento en enero de 2017.

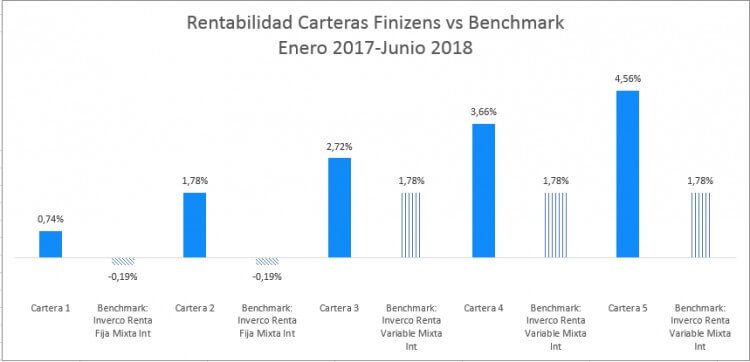

Las carteras, destinadas a cinco perfiles de riesgo distintos, han registrado una rentabilidad de hasta un +2.78% por encima de la media de mercado.

Nuestra especialización en inversión pasiva, enfoque a largo plazo y asset allocation global ha sido la fórmula de Finizens desde nuestro lanzamiento para maximizar las rentabilidades de las carteras. Desde el principio hemos apostado por una estrategia de diseño y gestión de carteras orientada al largo plazo y optimizada, basada en un profundo análisis de datos históricos reales acerca de los mercados globales a través de algoritmos desarrollados internamente.

“A corto plazo, las rentabilidades obtenidas suelen ser aleatorias. Sin embargo, a largo plazo es cuando se cumple esa relación de a mayor riesgo más rentabilidad al invertir de forma diversificada y disciplinada. En este sentido, recomendamos un horizonte de inversión de mínimo 7/8 años, para que nuestra estrategia de inversión pasiva tenga tiempo de desprender su pleno y verdadero valor”, señala Giorgio Semenzato, nuestro CEO.

Una de las claves que explica el buen comportamiento de las carteras de fondos de nuestro robotadvisor es la diversificación que incluye un universo de inversión cuatro clases de activos, en lugar de las tres habituales en la oferta del resto de gestores automatizados: renta variable, renta fija, materias primas e inmobiliario, diversificadas en aproximadamente 15.000 posiciones distintas a nivel global. Así, la inversión pasiva que ofrecemos redundó en una rentabilidad de hasta el 4,5% en el caso de la cartera con perfil de mayor riesgo. Otro factor determinante para explicar estos datos de rentabilidad, son las bajas comisiones, hasta un 85% inferiores a las de un banco.

Mejor perfil de rentabilidad y riesgo que la media

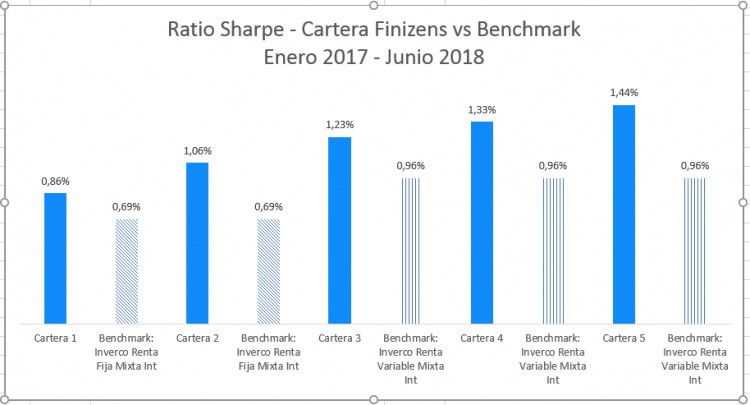

Las carteras de Finizens demuestran también más eficiencia en relación con el binomio rentabilidad-riesgo. Según el análisis del ratio sharpe, que muestra cuánta rentabilidad se consigue en función del riesgo asumido, Finizens ha logrado un mejor perfil de rentabilidad/riesgo que la media de su categoría en todas las carteras desde enero de 2017 hasta junio de este año, con un ratio de sharpe de hasta +1.5 veces por encima de la media de mercado. Nuestras cinco carteras, se han comportado mejor que los respectivos benchmark oficiales de mercado: las categorías de renta fija mixta internacional (contra las que e miden la cartera 1 y 2), y renta variable mixta internacional según la definición de la patronal de fondos de inversión Inverco (con la que se comparan las otras tres). Se utiliza como benchmark las categorías de Inverco porque “son las que mejor representan la rentabilidad media de los fondos domiciliados en España para un perfil de riesgo bajo a alto”, opina Martin Huete, Co-Ceo de Finizens.

El algoritmo único de Finizens

Para construir las diferentes carteras, utilizamos los principios de diversificación general del premio nobel Markowitz. Nuestro algoritmo de construcción de carteras conlleva el análisis cruzado de una serie extensa de variables como la rentabilidad histórica, volatilidad y correlaciones entre activos de los últimos 70 años. En este sentido, hemos realizado el asset allocation primando más aquellas regiones del mundo donde el PIB y otros factores relevantes presentan una evolución más favorable, lo que supone la ventaja de tomar una exposición global a la evolución de la economía mundial.

Por ello, el enfoque que utilizamos para construir carteras es la asignación de activos geográficamente sobre la base de una combinación entre el total mundial de capitalización de mercado, ganancias ajustadas cíclicamente, la población y el PIB con un sesgo más favorable a Europa. “Estos pesos variarán lentamente con el tiempo a medida que evolucione la economía mundial y nuestros algoritmos evolucionarán con ella de forma acorde. Además, gracias a nuestras funcionalidades de rebalanceo automático de las carteras, pretendemos que el asset allocation siempre esté alineado con la evolución de los mercados y optimizado acorde al perfil de cada uno de nuestros clientes”, añade Giorgio Semenzato.

“Nuestras carteras se componen puramente de instrumentos de gestión pasiva como fondos índices y ETFs de las gestoras internacionales más prestigiosas e independientes como Vanguard, o iShares de Blackrock. Por ello, no podemos prometer rentabilidades futuras, pero sí la mejor estrategia de inversión pasiva para rentabilizar el patrimonio de nuestros clientes a largo plazo y cubrir adecuadamente sus necesidades de inversión”, concluye Semenzato.