Las bonificaciones que te ofrece la gran banca como incentivo para que traspases tu plan de pensiones, son hasta 16 veces más bajas de lo que deberían de ser para compensar la pérdida de rentabilidad.

Las campañas de Navidad comienzan también en las entidades bancarias. Como todos los años, al acercarse estas fechas, la gran banca realiza campañas de captación ofreciendo bonificaciones para que les traspases tu plan de pensiones.

Desde Finizens hemos decidido realizar un análisis detallado de las bonificaciones que ofrece la banca tradicional con el objetivo de comprobar si aportan valor al inversor español.

Los requisitos para recibir las bonificaciones

Analizando las ofertas disponibles y centrándonos en los cuatro grupos bancarios (Caixa, BBVA, Santander y Bankia) que a cierre del segundo trimestre del 2019 controlaban el 61% del patrimonio total del sistema individual de pensiones (fuente: Inverco), observamos que para recibir la máxima bonificación ofrecida del 4% por traspaso que ofrece el sector, es necesario cumplir multitud de requisitos adicionales: realizar traspasos de cantidades elevadas, comprometerse a realizar aportaciones periódicas y realizar una determinada cuantía de aportaciones extraordinarias.

También, la bonificación viene sujeta a periodos de permanencia entre 3 y 8 años, dependiendo del nivel de bonificación recibido, que atan el patrimonio a una entidad bancaria por un tiempo considerable, independientemente de la calidad de la gestión recibida por los partícipes y de la rentabilidad obtenida en el periodo.

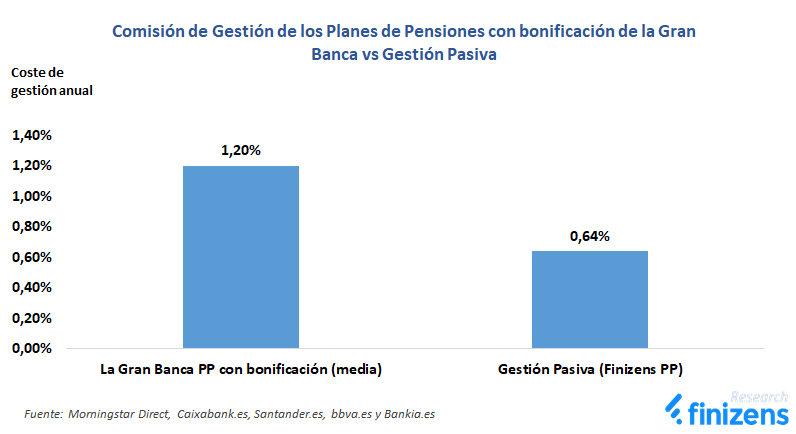

No todos los planes de pensiones ofrecidos por la banca están incluidos en la oferta y nuestro análisis indica que los planes ofertados poseen unas elevadas comisiones de gestión. Tal y como podemos comprobar en la gráfica, el coste medio de gestión de los planes de pensiones ofertados por la banca para conseguir la bonificación es 1,9 veces superior a las bajas comisiones de los planes de pensiones de gestión pasiva de Finizens.

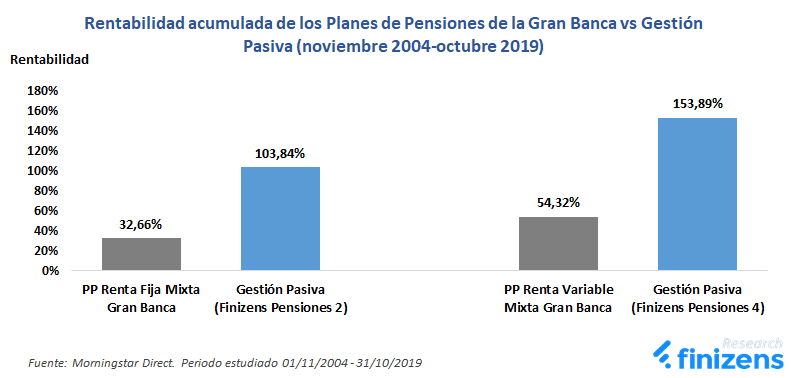

Rentabilidades históricas de los planes de pensiones de la gran banca española

Con el objetivo de comprobar el rendimiento producido por los planes de pensiones ofrecidos por los cuatro grupos bancarios que controlan el sistema individual de pensiones, hemos analizado aquellos planes de pensiones que poseen rentabilidades históricas para los últimos 15 años (26 planes), tanto para un perfil de riesgo moderado (renta fija mixta) como para un perfil de riesgo atrevido (renta variable mixta).

Basándonos en la rentabilidad media anualizada producida para los dos perfiles, observamos en la gráfica como la rentabilidad acumulada obtenida por los planes de pensiones de la gran banca en el periodo estudiado para un perfil moderado es 3,18 veces inferior a la gestión pasiva (32,70% vs 103,8%) y 2,83 veces inferior a la gestión pasiva para un perfil atrevido (54,32% vs 153,89%).

Cabe por lo tanto recalcar cómo, pese a no ofrecer bonificaciones directas, una cartera de fondos indexados como la de Finizens no solo tiene comisiones considerablemente menores, sino que históricamente ha ofrecido rentabilidades muy superiores.

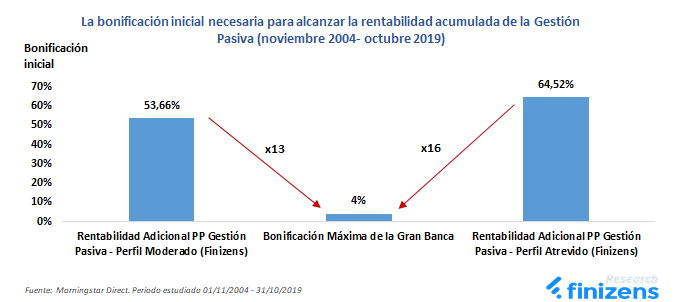

La bonificación en el contexto de la escasa rentabilidad

Para demostrar cómo la elección de un plan de pensiones basado en su calidad y eficiencia es significativamente más relevante que la bonificación ofrecida por la entidad, hemos calculado cuál debería ser la bonificación inicial que tendría que ofrecer la banca al inversor español para que la rentabilidad acumulada obtenida por sus planes de pensiones igualase la rentabilidad acumulada por un plan de pensiones de gestión pasiva, para los dos perfiles estudiados.

Tal y como mostramos en la gráfica, para que puedas alcanzar la misma rentabilidad que la Gestión Pasiva, los planes de pensiones de la gran banca debería ofrecer una bonificación del 53,6% para un perfil moderado y del 64,5% para el perfil atrevido.

Es decir, aun recibiendo la máxima bonificación ofrecida del 4%, demostramos que el nivel de bonificación es imperceptible y no compensa la pérdida de rentabilidad a lo largo del tiempo, debido principalmente a las altas comisiones de los planes de pensiones de la gran banca y a una gestión de escasa calidad.

Así que, si quieres aumentar tu patrimonio y salvaguardar tu futuro, ¡no te dejes seducir por las bonificaciones!