Recientemente, hemos realizado un nuevo estudio de mercado, analizando la evolución y la rentabilidad de los fondos de inversión más vendidos en España, los denominados “superventas”. Con el fin de medir el performance de estos fondos de inversión, en el estudio han sido analizados indicadores de rentabilidad histórica y ratio de sharpe (el nivel de rentabilidad obtenida por unidad de riesgo asumido en la inversión). Adicionalmente, se han comparado los indicadores de performance de los fondos superventas con el desempeño en el mismo periodo de una cartera de inversión pasiva con un nivel de exposición al riesgo equivalente, asumiendo como referencia para ello las carteras de Finizens.

Para el análisis se han seleccionado los cinco fondos de inversión comercializados en España con mayor cuota de mercado a fecha de Junio 2018, y con un mínimo de 10 años de historia para que las conclusiones sean relevantes estadísticamente de cara a una perspectiva de inversión a largo plazo.

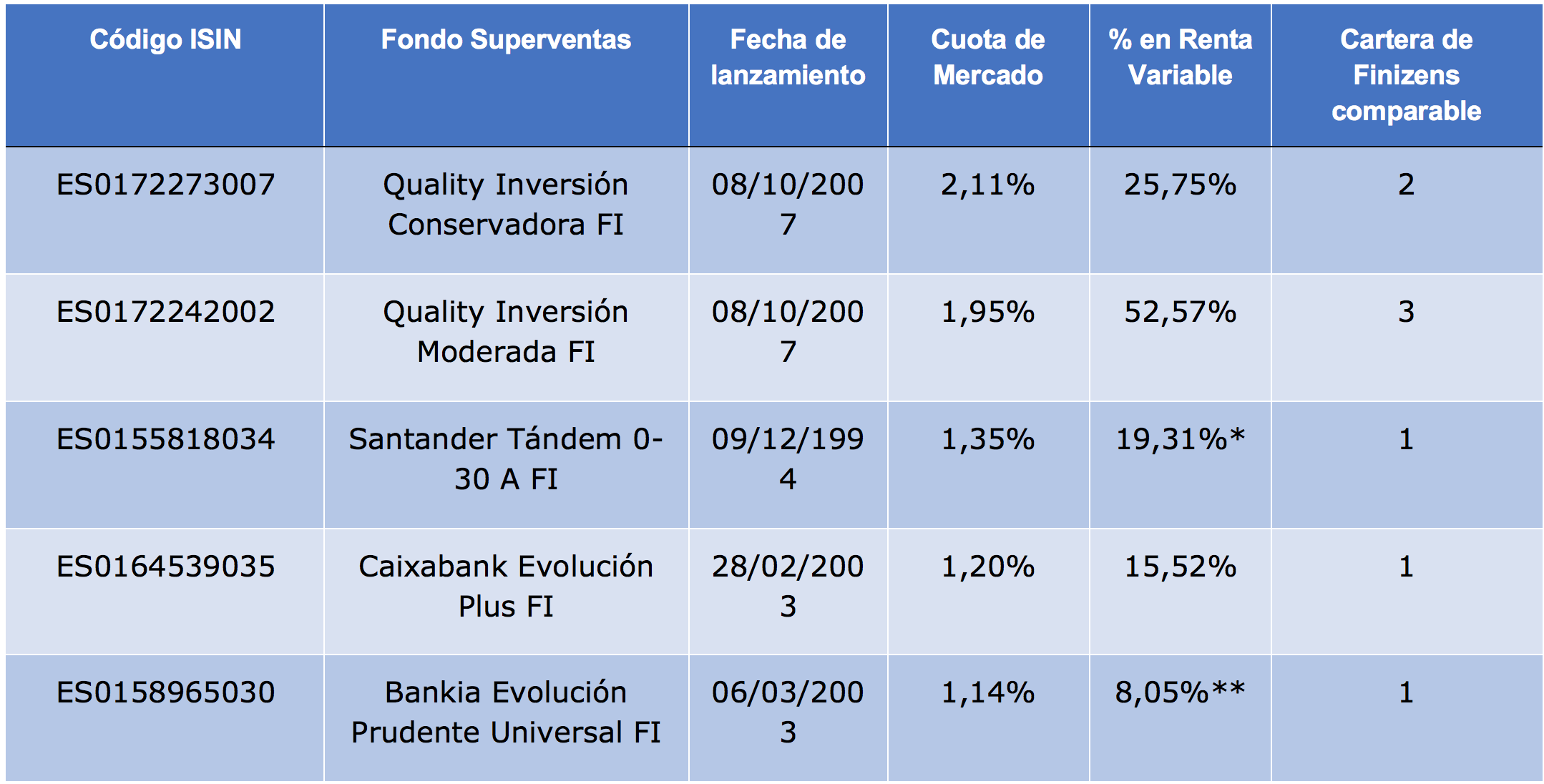

Fondos superventas en España:

Fuente: Morningstar Direct, Patrimonio a Junio 2018

Basado en los distintos niveles de exposición al riesgo de los fondos superventas examinados, por consistencia se efectúan las siguientes comparativas: los fondos de Santander Tándem, Caixabank Evolución Plus y Bankia Evolución Prudente Universal se comparan con la cartera conservadora 1/5 de Finizens; el fondo de Quality Inversión Conservadora con la cartera conservadora 2/5 y el Quality Inversión Moderada con la cartera 3/5 de Finizens.

*Fuente: Morningstar Direct, Fecha 30/06/2018; *Fecha a 31/03.*Fecha a 30/04.

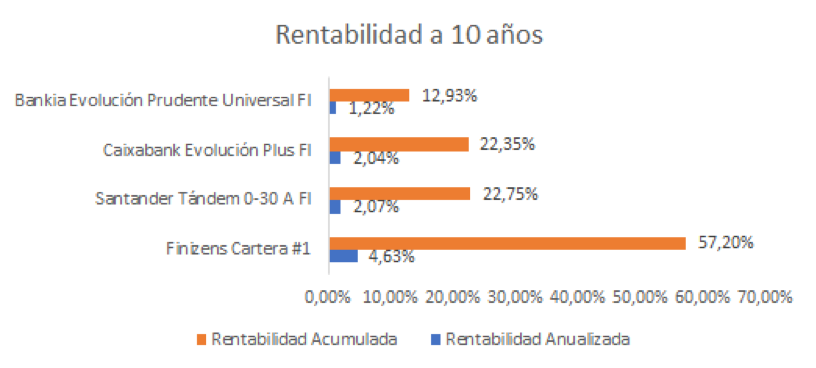

En el periodo analizado desde el día 1 de julio 2008 al 30 de junio 2018, tal como se puede apreciar en la gráfica de abajo los datos históricos indican como los fondos superventas de riesgo más bajo (1/5) han obtenido una rentabilidad histórica inferior a la mitad de la que hubiese obtenido una cartera de inversión pasiva globalmente diversificada (1,22%-2,07% vs 4,63%).

Fuente: Morningstar Direct

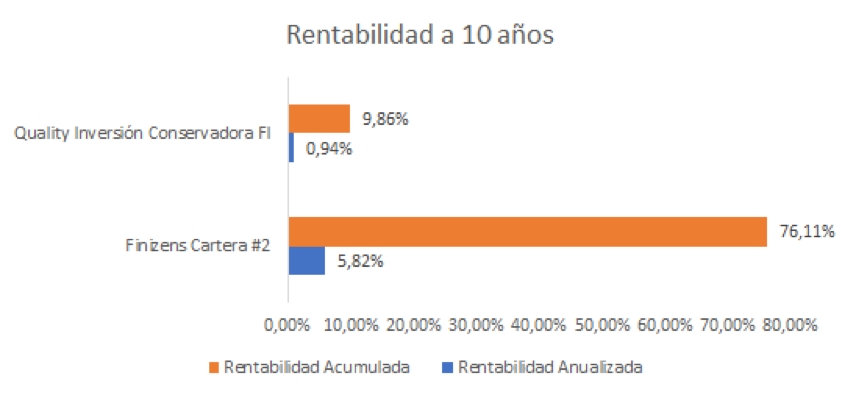

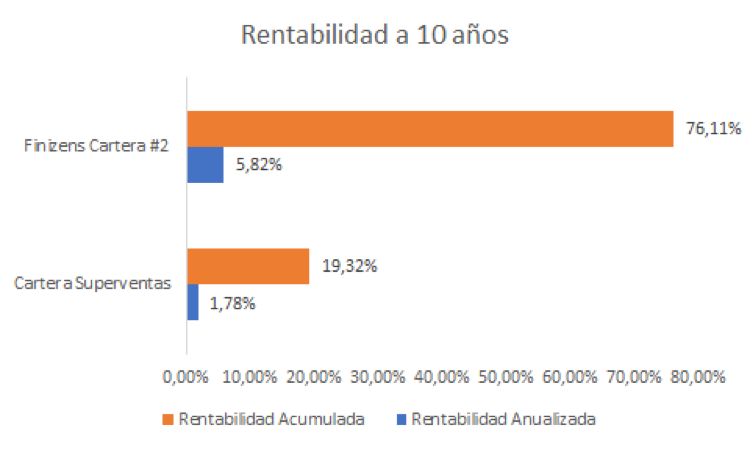

Por otro lado, el fondo superventas de riesgo (2/5) ha obtenido una rentabilidad anualizada de aproximadamente seis veces inferior a la de la cartera de inversión pasiva (0,94% vs 5,82%).

Fuente: Morningstar Direct

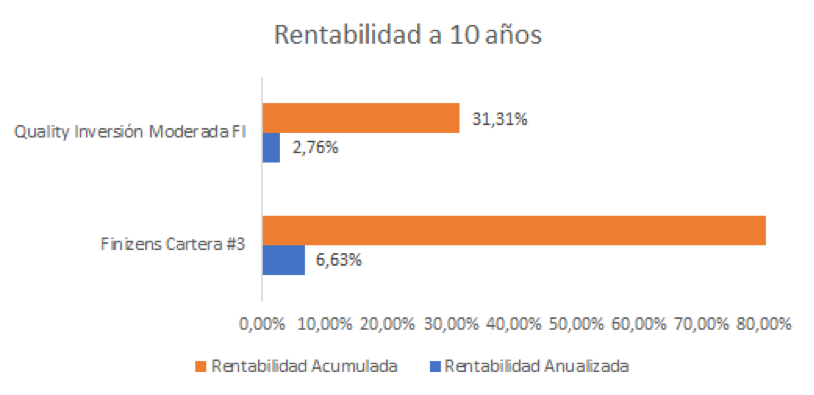

Por último, para el superventas de riesgo (3/5), su rentabilidad anualizada ha sido inferior a la mitad de la de una cartera de inversión pasiva de riesgo comparable (2,76% vs 6,63%).

Fuente: Morningstar Direct

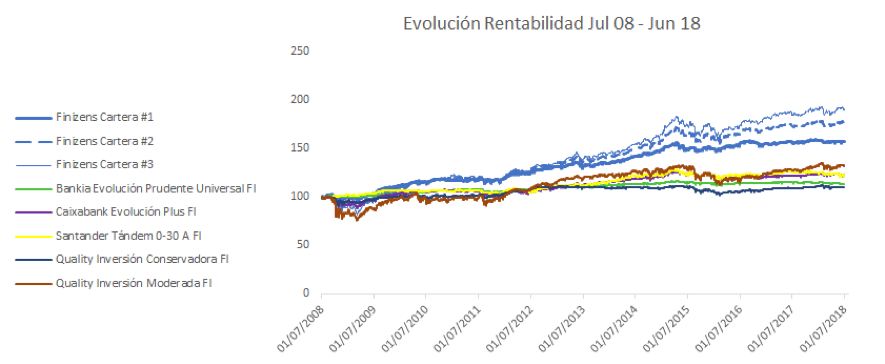

A continuación, mostramos también la evolución histórica de los cinco fondos superventas en el periodo analizado frente a las carteras de riesgo 1/5, 2/5 y 3/5 de inversión pasiva de Finizens.

Fuente: Morningstar Direct

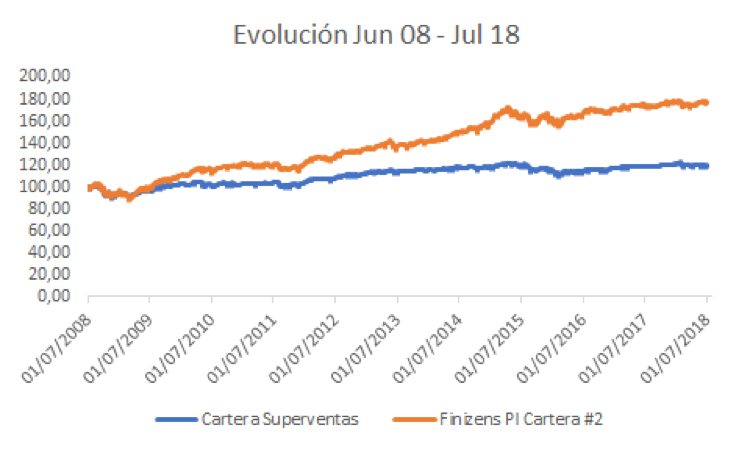

Adicionalmente, si compusieramos una cartera de inversión ponderando por patrimonio los cinco fondos superventas de 2018, y la compararamos con una cartera de inversión pasiva equivalente en cuanto a exposición a riesgo, se observaría como esta última hubiese brindado una rentabilidad anualizada de x3 veces superior (5,82% vs 1,78%) en el mismo periodo.

Fuente: Morningstar Direct

Fuente: Morningstar Direct

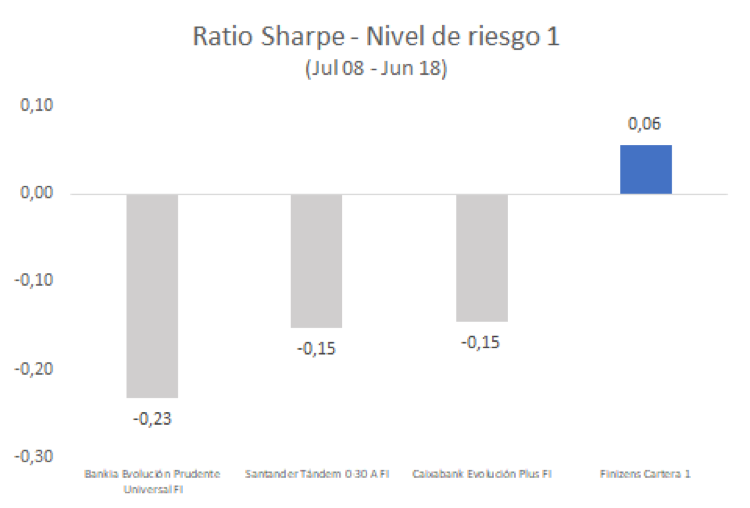

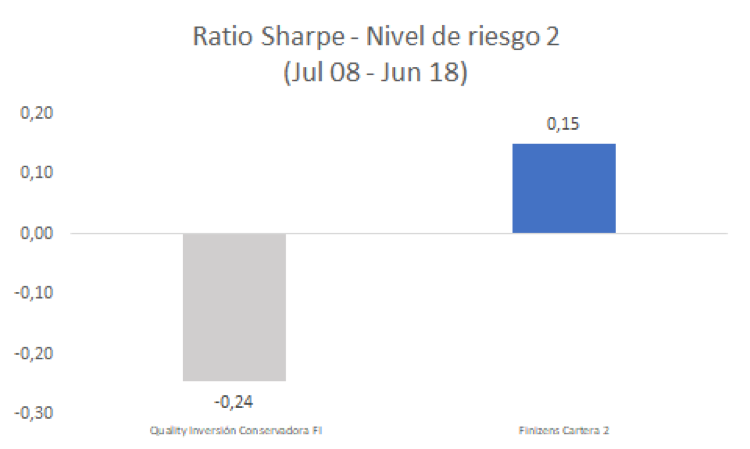

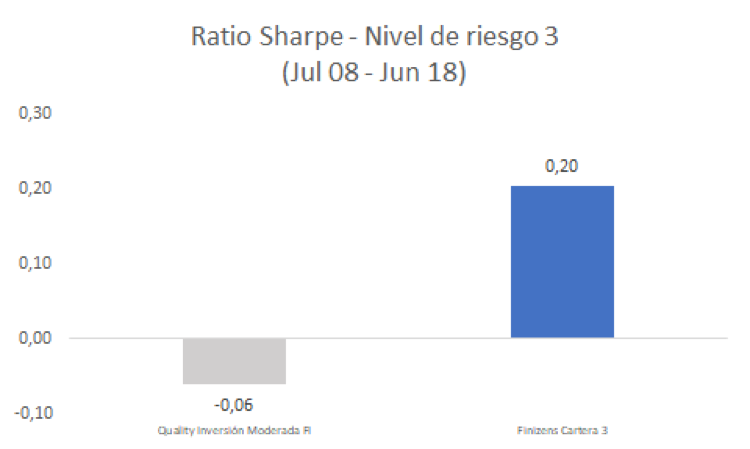

A la hora de reflejar en el análisis los valores de ratio Sharpe, tal como se puede observar en la gráfica de abajo, las carteras de inversión pasiva hubiesen logrado valores de ratio de Sharpe consistentemente superiores a los de los fondos superventas, cuyo performance en este indicador ha sido incluso negativo: los superventas no han conseguido añadir valor con respecto a sus respectivos benchmark de mercado a cambio del riesgo asumido por el inversor final partícipe del fondo y de las comisiones cobradas.

Fuente: Morningstar Direct

Fuente: Morningstar Direct

Fuente: Morningstar Direct

Conclusión

El análisis realizado sobre datos históricos indica como los fondos superventas en España, pese a ser los fondos más vendidos en el mercado nacional, en el periodo bajo observación han obtenido una rentabilidad y un ratio de sharpe muy pobres o negativos comparado con los resultados que hubiera otorgado la misma inversión en una cartera de fondos indexados globalmente diversificada. La inversión pasiva se configura por lo tanto como una solución de inversión mucho más eficiente a largo plazo para un inversor de largo plazo.

A través de este enlace puedes conocer la opinión de otros inversores sobre las carteras de Finizens y las ventajas de los fondos indexados.