La diversificación en el mundo de la inversión es uno de los puntos claves a la hora de construir una cartera. Diversificación es el nombre técnico para el consejo popular de no poner todos los huevos en la misma cesta. Este es un principio básico de la gestión de activos.

La Diversificación puede entenderse como una técnica de gestión de riesgos que busca combinar diferentes tipos de inversiones dentro de una misma cartera. El motivo fundamental por el que esta técnica aporta valor es que, por norma general, no existen correlaciones completas o directas entre el comportamiento de diferentes tipos de activos, por ejemplo entre la Renta Variable y la Fija. Por tanto, el objetivo fundamental de la diversificación es suavizar los eventos de riesgo no sistemáticos[1] en una cartera, por lo que el desempeño positivo de algunas inversiones neutraliza el desempeño negativo de otras.

Para aplicar este concepto fundamental en la gestión de riesgos en Finizens, las carteras incluyen diferentes tipos de activos (renta variable, renta fija, bienes reales, como el oro o el inmobiliario, y liquidez), diferentes áreas geográficas (Estados Unidos, Europa, Países Emergentes y Japón) y por último, por número de posiciones (las carteras contienen aproximadamente 14.200 títulos) al invertir en índices que replican los diferentes mercados. Aunque seguro que parece evidente, siempre que se cumpla el precepto de que la estrategia de diversificación está correctamente aplicada teniendo en cuenta los grados de descorrelación que existen entre los activos que componen la cartera, mayor será el valor añadido que está dando el gestor. Estamos orgullosos de poder decir que actualmente las carteras de Finizens son las que entendemos tienen mayor diversificación entre tipos de activos de todo el mercado de gestión pasiva en España.

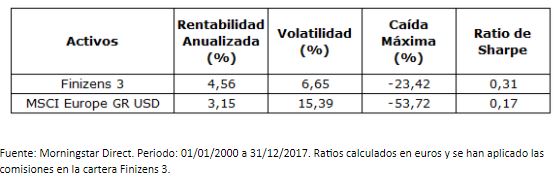

Para que se entienda la importancia de la diversificación, hemos hecho una comparativa entre una simulación basada en la cartera riesgo medio Finizens 3 – Equilibrada, la cual llamaremos Finizens 3, compuesta por los cinco tipos de activos anteriormente citados (renta variable, renta fija, oro, inmobiliario y liquidez), y entre el índice de referencia de renta variable europeo, MSCI Europe GR USD.

En la tabla podemos observar como la cartera “Finizens 3” durante el periodo de estudio, ha obtenido una mayor rentabilidad anualizada, una volatilidad muy inferior y ha sufrido una menor caída que el índice de referencia anteriormente citado. Además, el ratio de Sharpe[2] de la cartera “Finizens 3” es superior al del índice.

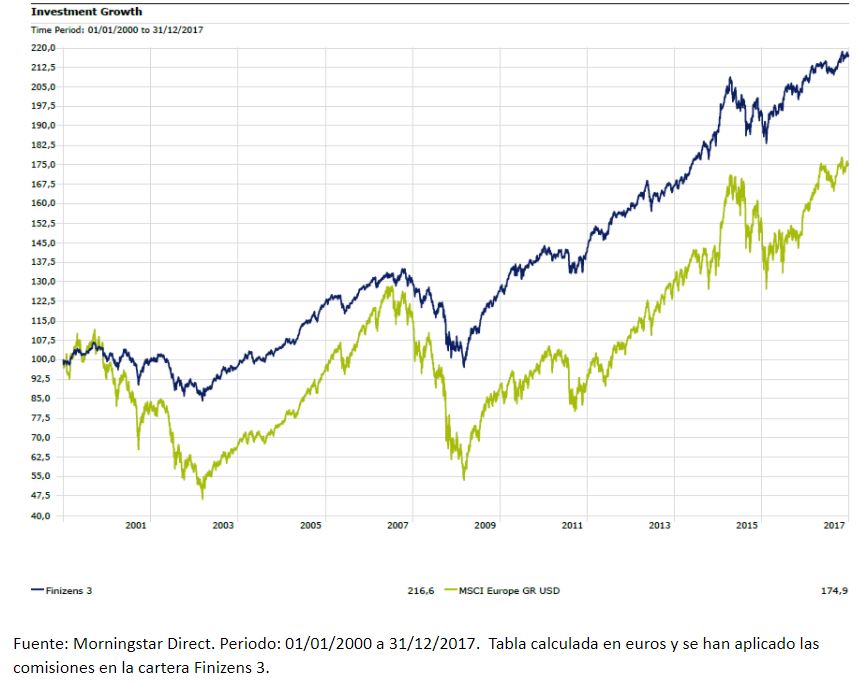

Para finalizar, a través del gráfico podemos ver la evolución de ambas carteras durante los últimos 18 años. Si un inversor hubiera invertido 100 euros al inicio del periodo en la cartera “Finizens 3” habría obtenido 216,6 euros a cierre de 2017, mientras que si hubiera invertido en un ETF o fondo índice que replicase el comportamiento del índice MSCI Europe GR USD, habría obtenido 174,9 euros, un 19,30% menos de crecimiento.

Riesgo que se elimina al diversificar. ↩︎

El ratio de Sharpe expresa la rentabilidad obtenida por cada unidad de riesgo soportado por el fondo. mientras mayor sea el índice de Sharpe, mejor es la rentabilidad del fondo comparado directamente a la cantidad de riesgo que se ha asumido en la inversión. ↩︎