Al hilo de nuestro anterior artículo “¿Por qué no es buena idea vender cuando el mercado cae?”, desde Finizens queremos analizar desde una nueva perspectiva la importancia de la diversificación. Como sabemos, la diversificación es un factor determinante para el éxito de una inversión en el largo plazo, pero también ofrece beneficios muy significativos en momentos de turbulencia en los mercados.

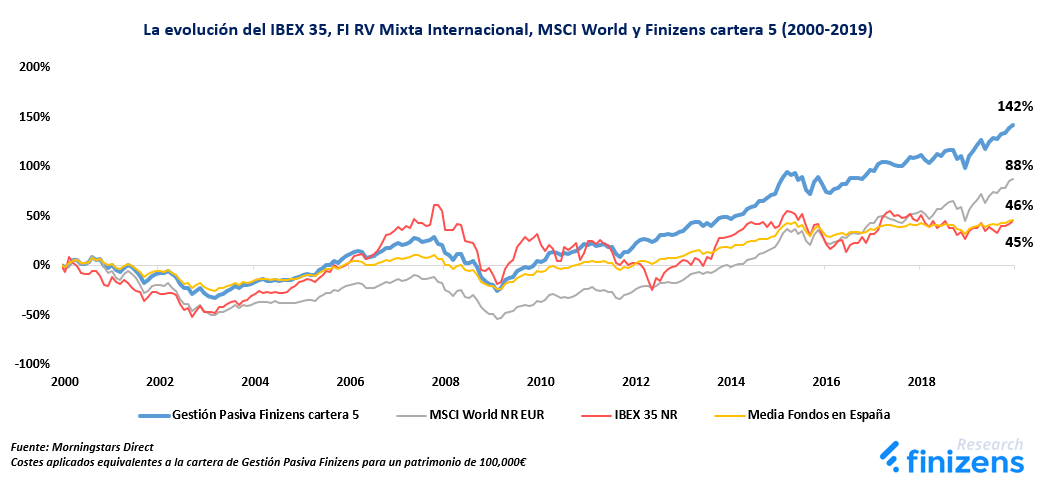

Comenzamos nuestro análisis observando la rentabilidad neta acumulada producida en el largo plazo por varias opciones de inversión: el índice IBEX 35 (con reinversión de dividendos), la media de fondos en España (categoria FI renta variable mixta internacional, fuente: Morningstar), el índice MSCI World (con reinversión de dividendos) y la gestión pasiva globalmente diversificada (Cartera 5 de Finizens).

La elección del periodo analizado (2000-2019) corresponde con dos ciclos bursátiles completos, incorporando las caídas del dotcom del 2000, la crisis financiera del 2008 y las subsecuentes recuperaciones del mercado.

La primera gráfica muestra cómo las rentabilidades en el periodo son prácticamente idénticas para el índice IBEX 35 y la media fondos en España, con el 45% y 46% respectivamente. El índice MSCI World produce el 88% de rentabilidad mientras que la gestión pasiva globalmente diversificada de Finizens produce el 142%. Es decir, la gestión pasiva indexada genera una rentabilidad adicional de casi el 100% en relación al índice IBEX 35 y la media de fondos en España, y del 54% por encima del índice MSCI World.

Comparando la rentabilidad adicional del 43% producida por el índice MSCI World respecto al índice IBEX 35 (88% vs 45%), apreciamos como la exposición global a los principales mercados de renta variable de países desarrollados, aporta una clara ventaja respecto al índice de renta variable español, es decir a un índice más concentrado. En este caso, la rentabilidad adicional es producida por una mayor diversificación geográfica de la renta variable.

Del mismo modo, si comparamos la rentabilidad adicional del 54% producida por la gestión pasiva indexada de Finizens respecto al índice MSCI World (142% vs 88%), apreciamos como la inclusión de distintas clases de activos como renta fija, tanto gubernamental como corporativa, y la exposición al sector inmobiliario global vía REITs, aporta un extraordinario beneficio en términos de rentabilidad respecto a un índice de renta variable internacionalmente diversificado. En este caso, la rentabilidad adicional es producida por la inclusión de clases de activos con baja correlación a la renta variable.

En conclusión, diversificar la cartera tanto geográficamente como en clases de activos, aporta una rentabilidad adicional significativa en el largo plazo.

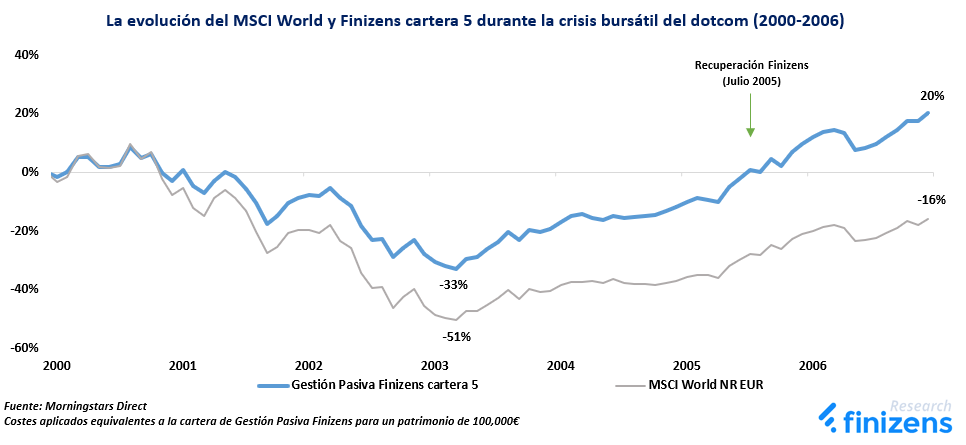

Tras haber analizado el beneficio de la diversificación en el largo plazo, pasamos a comprobar el efecto de una diversificación elevada en momentos de grandes crisis bursátiles, tomando como referencia las dos grandes caídas de mercado experimentadas en los últimos 20 años. Con el objetivo de facilitar el entendimiento del análisis, simplificamos las opciones a considerar, centrándonos en los dos activos mencionados previamente que presentan la mayor rentabilidad en el largo plazo (índice MSCI World y la Gestión Pasiva de Finizens).

Comenzando por la crisis bursátil del dotcom y su posterior periodo de recuperación (2000-2006), observamos en la segunda gráfica como, gracias a una superior diversificación, la pérdida máxima en rentabilidad es significativamente menor para la cartera de gestión pasiva de Finizens (-33%) que para el índice MSCI World (-51%), cuyo valor mínimo para ambos casos es alcanzado durante marzo 2003. Además, durante la posterior fase de recuperación, la gestión pasiva de Finizens es capaz de recuperar toda la pérdida en julio 2005, mientras que el índice MSCI World no fue capaz de recuperar la pérdida hasta el periodo alcista de la siguiente crisis bursátil en febrero 2014, fuera del periodo analizado.

La importancia de amortiguar la caída a través de una elevada diversificación es esencial para favorecer una pronta recuperación de la inversión, ya que desde los mínimos mencionados anteriormente (-33% para Finizens y -51% para el índice MSCI World), la rentabilidad necesaria para recuperar el valor de capital inicial es significativamente inferior para Finizens (+49%) que para el índice MSCI World (+104%).

Por ello, la diferencia en los rendimientos durante el primer escenario de crisis bursátil estudiado es claramente de un +36% a favor de la gestión pasiva de Finizens (+20% vs -16%).

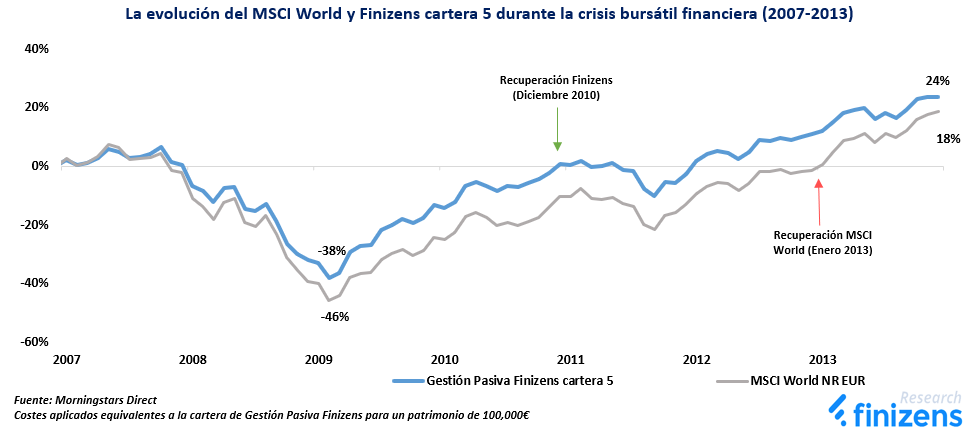

Continuando nuestro análisis con la crisis bursátil financiera de 2008 y su posterior periodo de recuperación (2007-2013), observamos en la siguiente gráfica, como la pérdida máxima en rentabilidad sigue siendo significativamente menor para la gestión pasiva de Finizens (-38%) que para el índice MSCI World (-46%), cuyo valor mínimo para ambos casos es alcanzado durante febrero 2009. Durante la posterior fase alcista, la gestión pasiva de Finizens es capaz de recuperar toda la pérdida en diciembre de 2010 mientras que el índice MSCI World lo hace 2 años más tarde en enero 2013.

Nuevamente, la importancia de una elevada diversificación para reducir la profundidad de la caída es esencial para facilitar una pronta recuperación, ya que desde los mínimos mencionados anteriormente (-38% para Finizens y -46% para el índice MSCI World), la rentabilidad necesaria para recuperar el capital inicial es significativamente inferior para Finizens (+61%) que para el índice MSCI World (+85%).

Queda demostrado por tanto la importancia de tener una cartera altamente diversificada tanto para lograr una mayor rentabilidad en el largo plazo, como para mitigar las caídas y acortar los periodos de recuperación en periodos turbulentos de crisis bursátiles.

Por estas razones, las carteras de gestión pasiva indexada de Finizens cuentan con una elevada diversificación en más de 20.000 posiciones en distintas clases de activos y regiones geográficas, con el objetivo de producir una mayor rentabilidad en el largo plazo y al mismo tiempo reducir el riesgo para el inversor durante las caídas de mercado.