Según estudios de mercado más recientes, los ciudadanos españoles somos, entre los 15 países evaluados, los penúltimos a nivel de preparación de cara al periodo de jubilación.[1].

Esta conclusión se basa en un índice cuyos seis criterios de evaluación son: la preparación financiera, los conocimientos financieros, la previsión de ingresos, el nivel de responsabilidad personal, el grado de concienciación y el estado en que se encuentran los planes individuales para la jubilación.

Como podemos ver en la gráfica anterior España, con una puntuación de 5,1 sobre 10, se sitúa solo por delante de Japón y está a casi un punto menos que la media internacional (5,9)[1:1]. Un claro indicador de lo poco preparados que nos encontramos los ciudadanos españoles para la jubilación.

Pero, ¿por qué existe esta diferencia entre los españoles y el resto de nacionalidades?

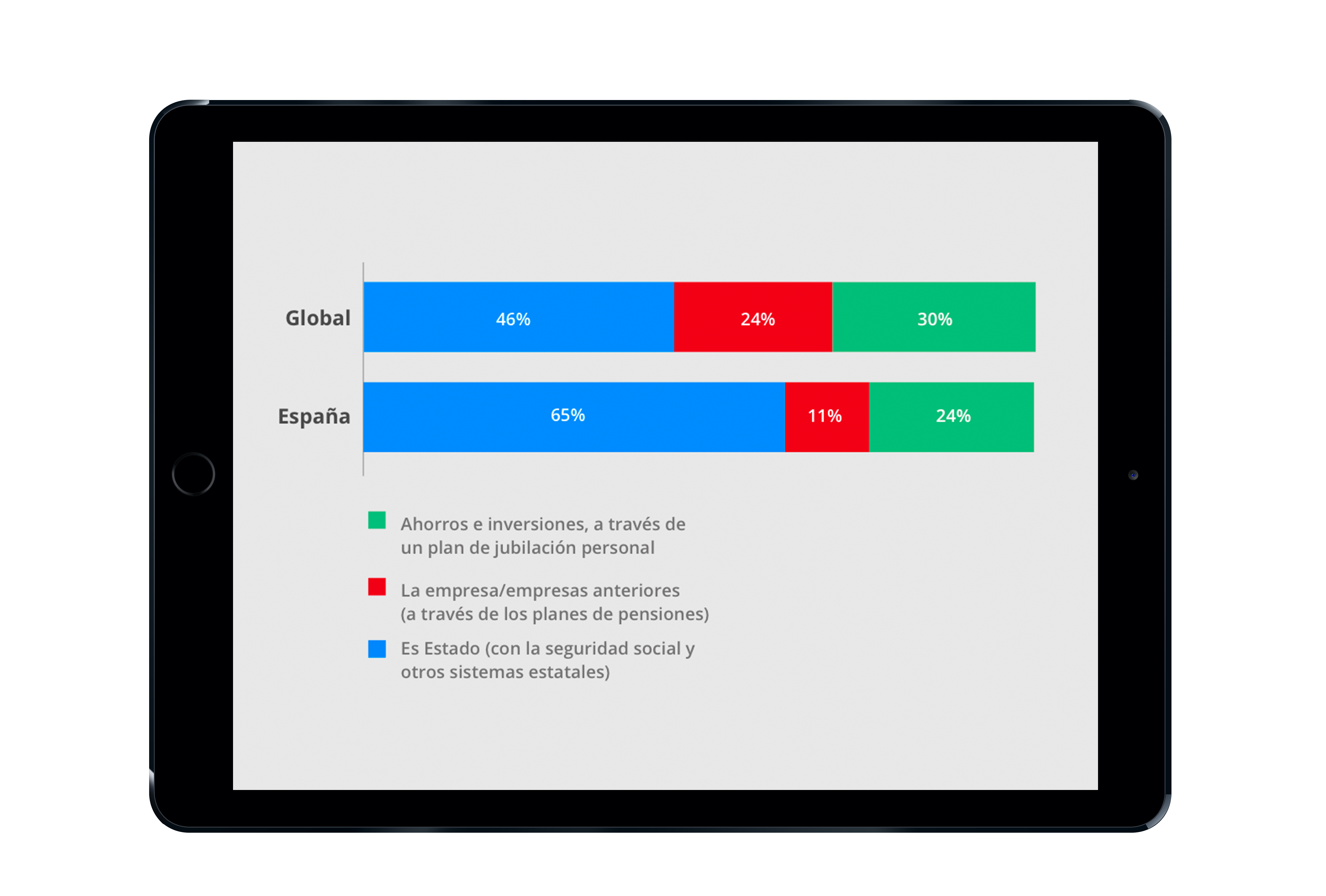

Una vez más estos estudios nos arrojan algo de luz sobre el asunto: el problema son las expectativas poco realistas de los ciudadanos. Los españoles confían en exceso en la pensión pública que percibirán durante su jubilación: mientras que la media global estima que solo el 46% de sus ingresos durante su jubilación provendrán del sistema público, los españoles esperan que esta fuente sea el 65% de sus ingresos[1:2].

Pero muchas son las señales que muestran que esta estas expectativas no se cumplirán: el aumento de la esperanza de vida sigue creciendo y la tasa de natalidad no deja de caer, es decir, cada vez habrá más jubilados y menos gente en edad de trabajar para mantener las pensiones; en relación a ello la edad de jubilación subirá próximamente de los 65 a los 67 años y seguramente su ascenso no terminará ahí.

El Ahorro Individual es la clave para mejorar nuestras perspectivas de jubilación.

Tres son la posibles vías que podrían mejorar nuestra jubilación. Dos de las cuales quedan fuera de nuestro alcance ya que dependen de agentes externos: por un lado el Gobierno podría encontrar una solución viable para reflotar el sistema de pensiones públicas nacional, mientras que por otro las empresas podrían tomar un papel mucho más activo e involucrarse más en la preparación del retiro de sus empleados.

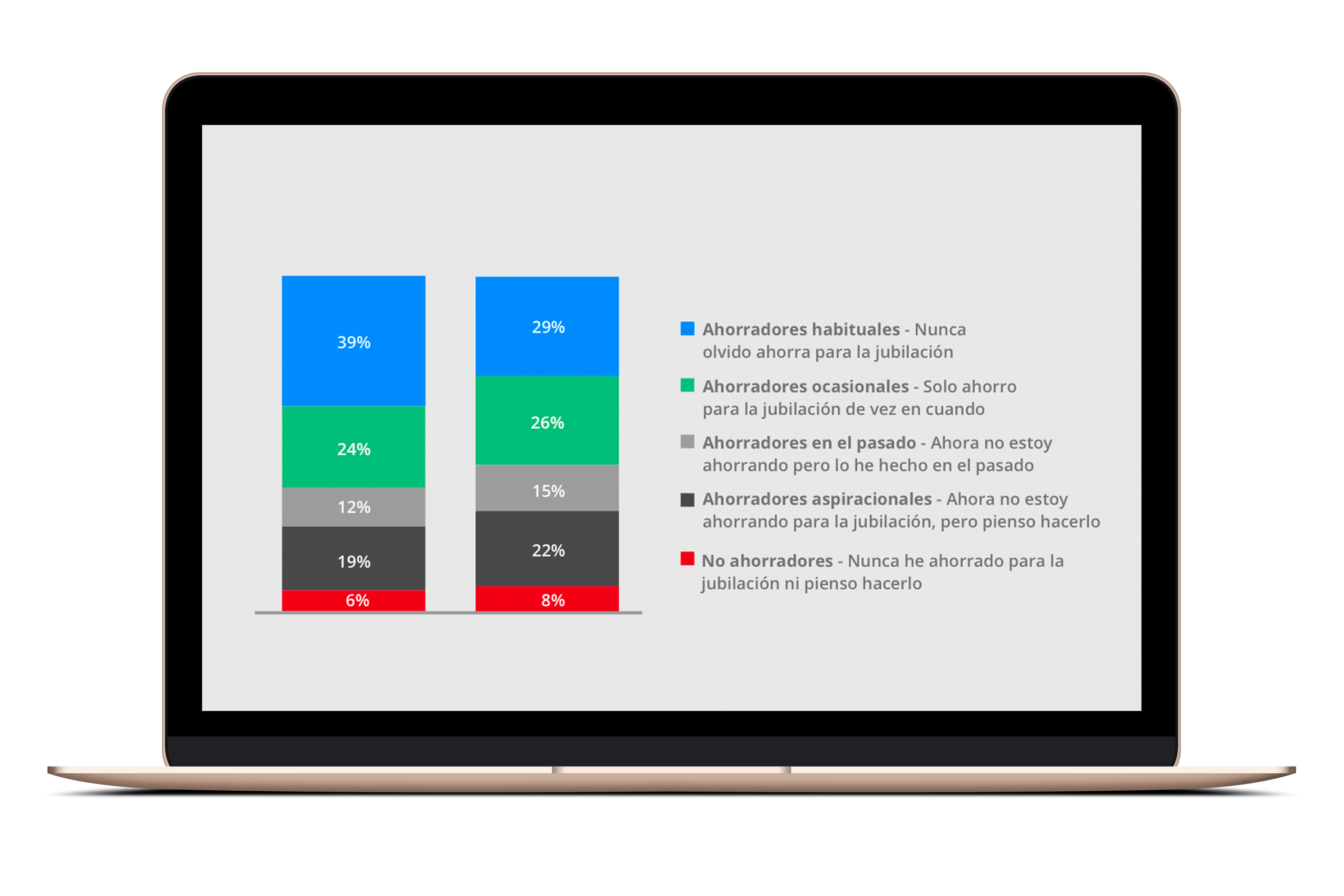

Pero es hora de dejar de depender de terceros y coger nuestro futuro por lo cuernos, aunque solo sea porque las dos opciones anteriores son bastante improbables. La forma que tenemos como individuos de prepararnos mejor para nuestra jubilación pasa por el ahorro privado. Lo cual, en España queda una vez más por debajo de la media internacional: solo el 29 % de trabajadores españoles son ahorradores habituales, un 10 % por debajo de la media global[1:3].

Situación que debe cambiar si queremos tener el control sobre nuestra capacidad para mantener nuestro nivel de vida durante la jubilación. Gracias a nuevas plataformas como Finizens, ya no habrá excusas para no comenzar a ahorrar de forma habitual: te ofrecemos un Plan de Pensión basado en una estrategia de ahorro automatizada, personalizada y 100% online, para que comiences a crear el colchón económico que necesitas para complementar tu pensión pública de la manera más fácil y efectiva posible.

Aumentar tu colchón para la jubilación queda ahora en tu mano, que no te pille de improviso.