Va a cumplirse un año desde que realizamos un análisis comparando los Planes de Pensiones Indexados de Finizens vs Planes de Pensiones ING. Debido al número creciente de traspasos que recibimos desde ING, hemos decidido actualizar este análisis, con el objetivo de poder ofrecer un estudio completo y actual que ayude a los clientes de ING a entender mejor su plan y validar si su elección es mejorable.

ING ofrece actualmente 10 planes de pensiones, 5 de los cuales (Plan Naranja: Renta Fija Europea, Renta Fija Corto Plazo, Ibex 35, Euro Stoxx 50 y S&P 500) invierten en mercados o clases de activo específicas. El comportamiento de cada uno de estos fondos dependerá en gran medida de la rentabilidad del mercado en cuestión y estará en manos del inversor crear una cartera suficientemente diversificada combinando estos u otros activos que ING no proporcione. Como sabemos, uno de los factores esenciales a la hora de invertir es la diversificación, que no tan solo reduce significativamente el riesgo de la inversión sino que además tiende a producir mayores rentabilidades en el largo plazo.

Con el objetivo de comparar estrategias equivalentes, enfocaremos nuestro análisis en los 5 planes de pensiones de ING restantes, los denominados “Naranja Dinámico”, ya que ofrecen una exposición mixta incluyendo tanto renta fija como renta variable internacional, al igual que los planes de pensiones indexados de Finizens.

El plan de pensiones ING Naranja Dinámico, únicamente incluye los propios fondos de inversión de ING. Resulta llamativo el sesgo hacia productos de la casa y la consecuente pérdida de diversificación que ocasiona para sus clientes, apuntando a un claro conflicto de interés y una tendencia a maximizar los propios beneficios del banco en lugar de ofrecer el mejor producto posible para sus clientes.

El plan de pensiones ING Naranja Dinámico ofrece 5 opciones dependiendo del año de jubilación del inversor (2020, 2025, 2030, 2040 y 2050). Cuanto más alejados nos encontremos de la jubilación, que es equivalente al horizonte de inversión, la cartera destinará un mayor peso a renta variable y menor peso a renta fija. En el caso de que nos jubilemos en torno al año 2020, tendremos una exposición cercana al 100% en renta fija y, en el caso de que nos jubilemos en torno al año 2050, tendremos una exposición cercana al 100% en renta variable.

En Finizens entendemos que el perfil de riesgo de cada inversor no depende únicamente de su año de jubilación, sino también de otros factores relacionados con su tolerancia y capacidad de asumir riesgo, como por ejemplo su nivel de ingresos o conocimientos financieros. Por esta razón, entendemos que Finizens permite asignar un perfil de riesgo más preciso para el inversor.

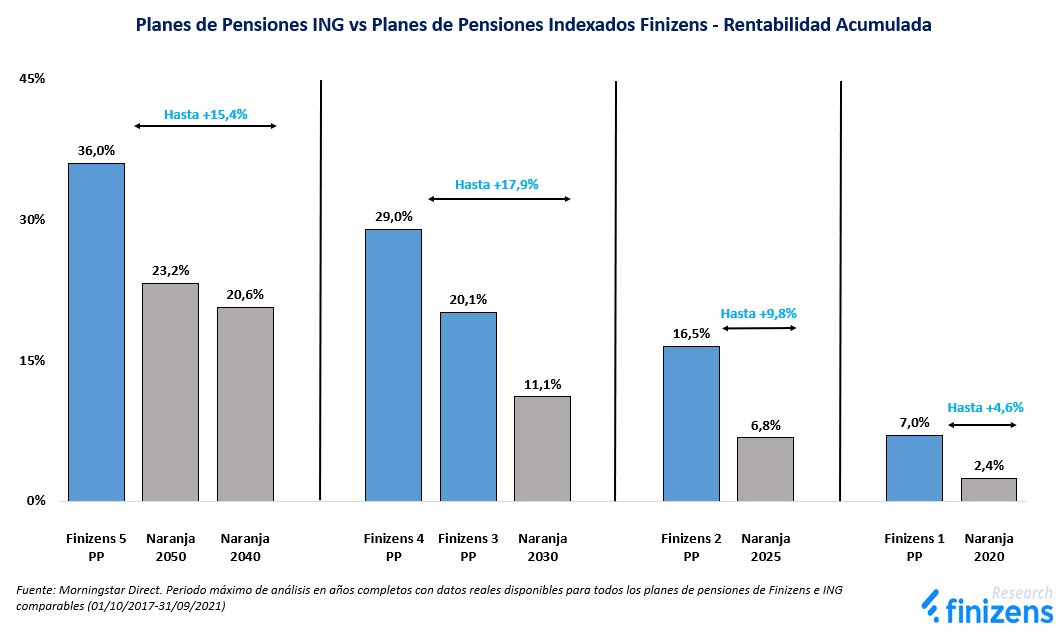

Continuando con el análisis de los resultados obtenidos por los inversores de ambas firmas en los 4 últimos años (periodo máximo de análisis en años completos con datos reales disponibles para todos los planes de ambas firmas), observamos en la primera gráfica como los planes de pensiones indexados de Finizens consiguen producir rentabilidades muy por encima de los planes de pensiones ING, donde Finizens obtiene hasta un +36,0% de rentabilidad acumulada frente al +23,2% de ING para el caso de las carteras más agresivas, y de un +7,0% frente al +2,4% para el caso de la cartera más conservadora.

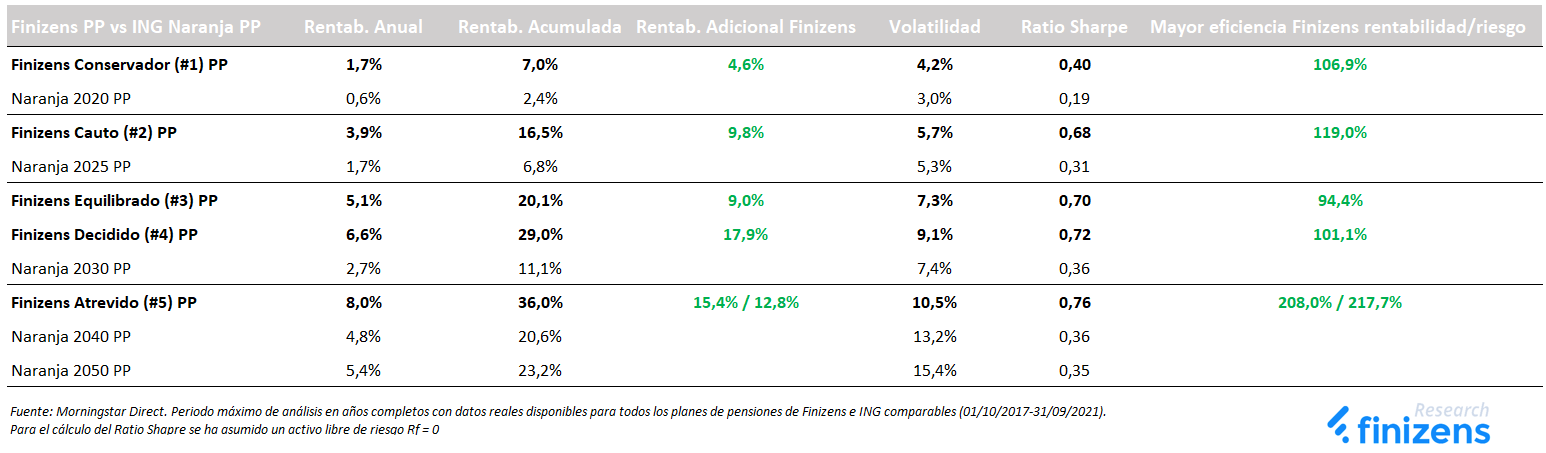

Finizens ha ofrecido rentabilidades significativamente superiores sin necesidad de asumir un mayor riesgo. Para consultar el detalle de la mayor eficiencia de Finizens, accede a este link.

{kind=link}

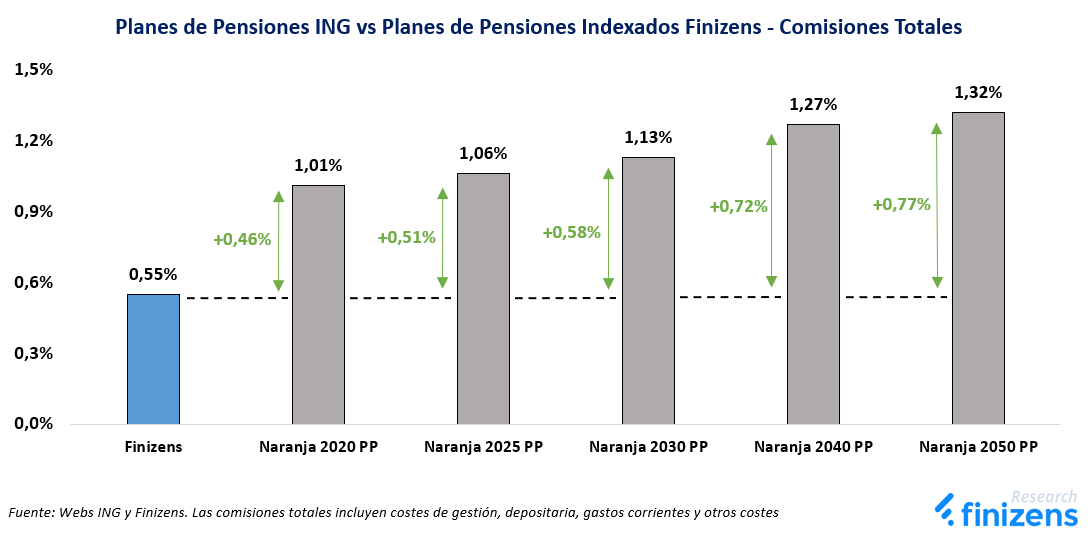

Continuando el análisis por los costes de ambos productos, observamos en la segunda gráfica como Finizens ofrece comisiones totales muy inferiores a los planes pensiones de ING (0,55% vs 1,01%-1,32%), situándonos como los planes de pensiones mixtos más baratos del mercado. Esta diferencia en comisiones se traduce en un ahorro para el inversor de Finizens desde el 0,46% anual para el perfil más conservador hasta el 0,77% para el perfil más atrevido.

Para una inversión de 10.000€ durante un periodo de inversión de 10 años, los planes de pensiones indexados de Finizens generan un ahorro solo por comisiones de 770€ (7,7% de la inversión inicial) para el perfil más atrevido y de 460€ (4,6% de la inversión inicial) para el perfil más conservador. Debemos recordar que este ahorro en comisiones se traduce en una mayor rentabilidad para el inversor, que además tendrá un efecto multiplicativo en los rendimientos debido al efecto del interés compuesto.

Impulsa tu patrimonio traspasando tu plan de pensiones ING Cartera Naranja a Finizens.