En Finizens hemos analizado el mercado español de planes de pensiones de los últimos 15 años, para entender y acercarte la evolución de sus resultados y nuestras conclusiones:

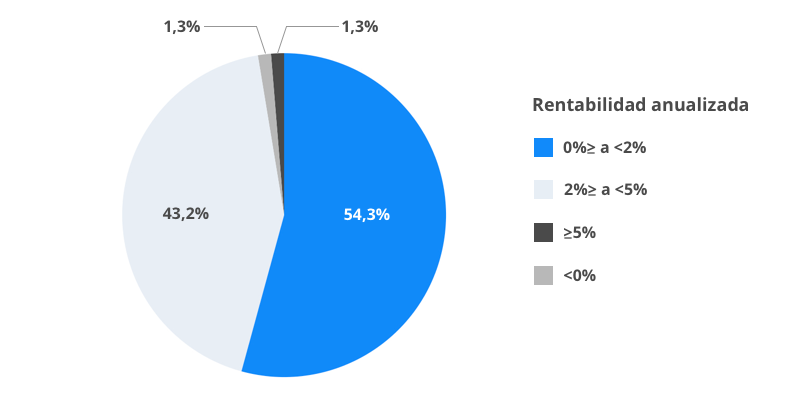

La rentabilidad media anualizada de los planes de pensiones en España ha sido del 2,02% en los últimos 15 años. En este mismo periodo, y según las cifras del Instituto Nacional de Estadística, la tasa de inflación anual ha incrementado de media un 2,11% al año, lo cual indica que una mayoría del patrimonio invertido en planes de pensiones en España ha ido perdiendo valor adquisitivo desde 2002. Así lo indican los datos[1] analizados por Finizens.

Porcentaje de planes por rentabilidad anualizada a 15 años. Fuente: Morningstar Direct, Octubre 2017

La jubilación se ha convertido en una de las principales preocupaciones para la mayoría de los ciudadanos, y según los datos analizados por Finizens, el mercado actual de planes de pensiones en España no está dando respuesta real a esta preocupación. A fecha de septiembre de 2017, de acuerdo con los datos de Inverco, existían 1.113 distintos planes de pensiones privados en el mercado español, con un patrimonio invertido que supera los 108.200 millones de euros. Se trata además de un mercado dominado por una alta concentración, ya que el 57,7% de todo el patrimonio invertido está controlado por sólo cinco entidades (Caixabank, BBVA, Banco Santander, Bankia e Ibercaja). Asimismo, los datos analizados por Finizens indican que casi dos tercios del total del patrimonio invertido en planes de pensiones entre 2002 y 2016 han perdido valor adquisitivo. Esto supone una pérdida de valor de alcance masivo para los ahorros de los ciudadanos que poseen estos productos, que a cierre de septiembre sumaban 7,6 millones de partícipes en total.

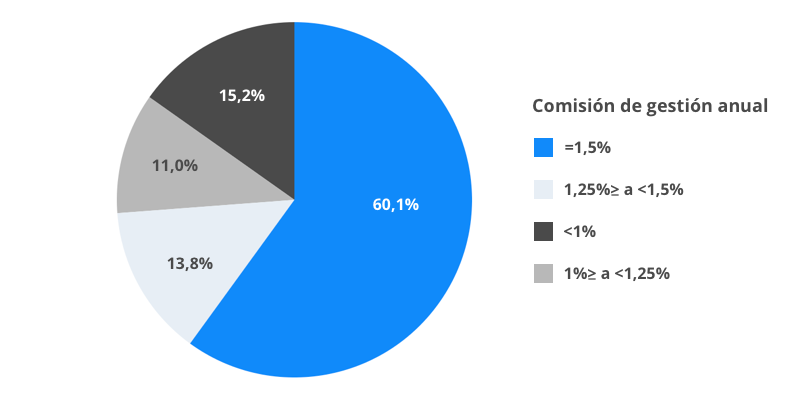

A pesar de la pobre rentabilidad que ofrecen los planes de pensiones tradicionales a día de hoy en España, más del 60% de ellos cobran la comisión de gestión máxima permitida por ley, que se situaba hasta ahora en el 1,50% anual. A pesar de las medidas puestas en marcha recientemente por el Ministerio de Economía para modificar el Reglamento de Planes y Fondos de Pensiones y fomentar el ahorro privado tratando de reducir las comisiones de gestión, las cifras muestran que una mayoría de los planes tradicionales de pensiones siguen optando por cobrar la comisión máxima.

Porcentaje de planes por comisión de gestión anual. Fuente: Morningstar Direct, Octubre 2017

Más del 60% de los planes de pensiones cobran la comisión máxima a pesar de que su rentabilidad media no alcanza la tasa de inflación.

Esta mezcla de bajas rentabilidades y altas comisiones convierten a los planes de pensiones tradicionales en productos que no satisfacen las necesidades de ahorro de los españoles de manera eficaz, al no alcanzar unos mínimos anuales de rentabilidad que compensen la respectiva asunción de riesgo y que permitan al partícipe final cumplir con sus metas de ahorro para la jubilación.

La gestión pasiva automatizada es la respuesta al reto de la jubilación

A juicio de Finizens, el mercado de planes de pensiones en España debe evolucionar y mirar más allá de los productos tradicionales, basados en su gran mayoría en una gestión activa del patrimonio de los partícipes, ya que la oferta actual se está demostrando ineficiente de cara a asegurarle al cliente final una jubilación más tranquila, considerando entre otros factores que las comisiones actuales parecen injustificables al observar la escasa rentabilidad que a la larga han ofrecido la mayoría de los planes. En palabras de Giorgio Semenzato, Director General de Finizens: “Los datos respaldan de manera sólida nuestra filosofía de inversión, basada en la idea de que la gestión pasiva funciona de una manera más eficiente en el largo plazo para la mayoría de inversores. Esto se debe, fundamentalmente, a la reducción drástica de las comisiones que asegura este tipo de inversión, unido a su gran capacidad de diversificación global y a la eliminación de los sesgos emocionales ligados a la gestión de las inversiones, todas ventajas alcanzadas gracias a la aplicación de algoritmos financieros automatizados y al uso de productos de inversión indexados”.

Gracias a la aplicación de la última tecnología y a la utilización de una estrategia de inversión de gestión pasiva, se están desarrollando soluciones de ahorro a largo plazo mucho más interesantes y competitivas que ofrecen un creciente valor añadido a los ahorradores preocupados por su futuro financiero. La gestión pasiva constituye, según Finizens, una solución más idónea y eficaz para afrontar el ahorro a largo plazo y al mismo tiempo protegerse de forma más efectiva contra la inflación: “Al hablar de productos de ahorro a largo plazo, como los planes de pensiones, los beneficios de la gestión pasiva son múltiples. A esto se suma el hecho de que las comisiones de gestión en los productos de gestión pasiva son significativamente más bajas que en los productos tradicionales, confiriéndoles una rentabilidad a largo plazo considerablemente más elevada que la media. Basta con considerar que el promedio de las comisiones de gestión en los planes de pensiones tradicionales en España se sitúa actualmente en un 1,29% al año, frente a las plataformas de gestión pasiva automatizadas como Finizens, que reducen estas comisiones en un 50% o incluso más”, explica Giorgio Semenzato.

Las plataformas de gestión pasiva automatizada ofrecen además una serie de ventajas adicionales para el cliente, como máxima transparencia, falta de permanencia, una experiencia 100% digital, accesibilidad, conveniencia, personalización e innovación tecnológica, que los convierten en una alternativa real para cualquier ciudadano.

Cambia tu ineficiente plan de pensiones por un plan automatizado de inversión pasiva y disfruta de sus múltiples ventajas.

Fuente: Inverco, diciembre 2016. Morningstar Direct, octubre 2017 ↩︎