Una de las noticias de las que más se está hablando últimamente y que no deja de producir noticias, es el recurrente tema de la crisis del sistema actual de las pensiones públicas.

La crisis del sistema de pensiones amenaza con restar cada vez más gasto, del teóricamente, reservado a otras políticas públicas como Sanidad y Educación en los Presupuestos.

El progresivo envejecimiento de la población y la falta de una solución duradera está provocando que las pensiones ocupen más espacio de la tarta presupuestaria.

Hace 10 años, el gasto en pensiones era de 98.000 millones de euros. En 2017, la partida fue de más de 139.640 millones es decir, 40,7 euros de cada 100 se destinan a pagar pensiones, según datos del Ministerio de Hacienda.

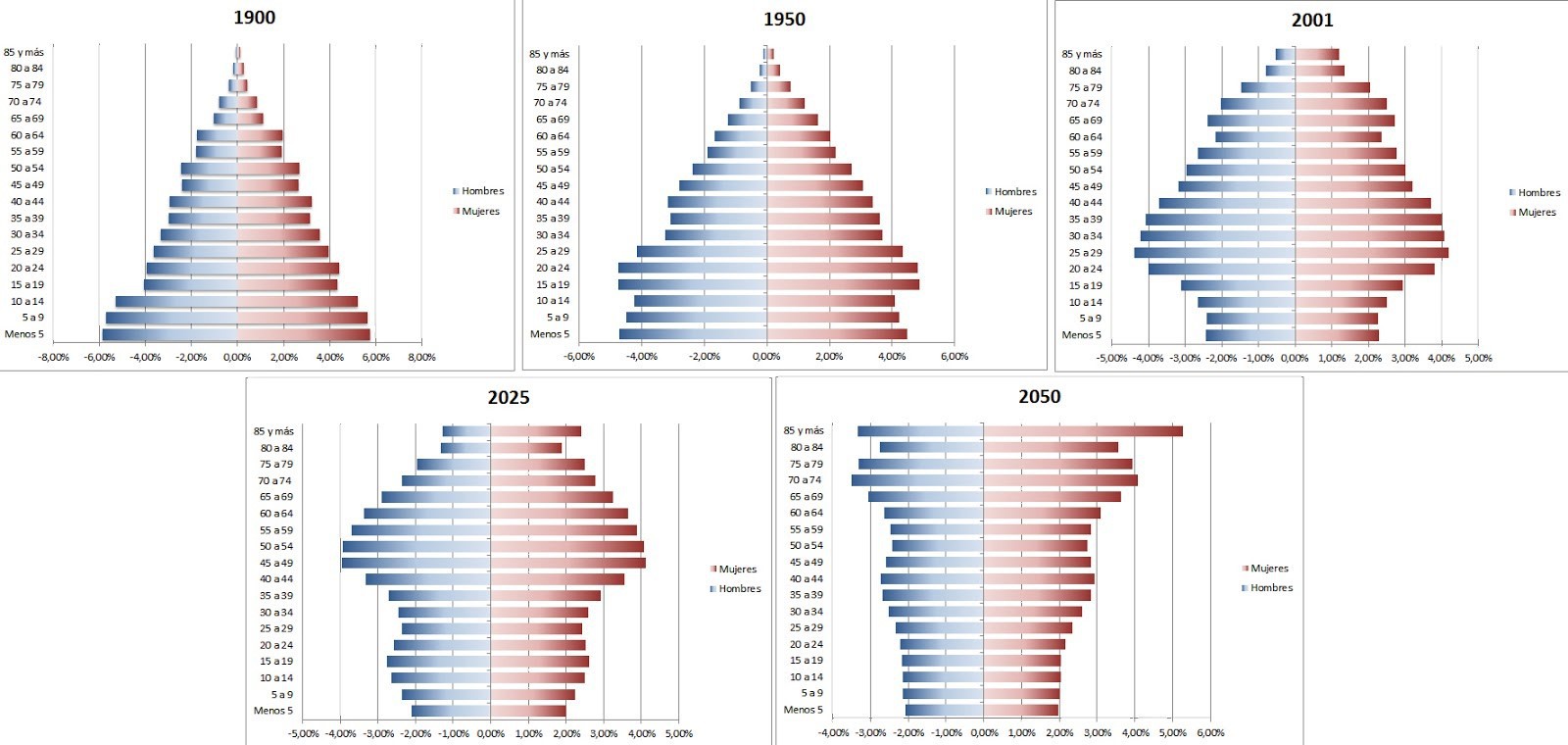

Como podemos ver en el gráfico siguiente, las pensiones se enfrentan a un riesgo estructural grave para la sostenibilidad del sistema a medio plazo. Las predicciones estiman que para el año 2050 habrá unos 8 millones de pensionistas más que en la actualidad, pero con entre 7 y 8 millones menos de trabajadores y, por lo tanto, de contribuyentes.

España tiene en este momento unos 9,5 millones de pensionistas, de los que 6 millones cobran una pensión por jubilación.

Y el motivo es muy simple, al invertirse la pirámide de población y ser el sistema actual, un sistema de reparto, donde los que están en activo sufragan con sus cuotas a los que están jubilados, el sistema es insostenible, ¿soluciones? las hay pero falta coraje, y sentido común para hacerlo, por eso, todos y cada uno de nosotros, con independencia de edad, condiciones económicas o de otra índole, tenemos que empezar y cuanto antes mejor, a invertir a largo plazo, para que ese dinero sirva para complementar las tambaleantes pensiones públicas.

Y la manera de hacerlo es muy sencilla, con independencia del producto elegido, hay que:

- Tener un horizonte temporal superior a 7 / 8 años

- Hacerlo en carteras que repliquen la economía mundial en su conjunto

- No tratar de adivinar cuando estar o no en el mercado

Así de sencillo, así de eficaz, así de aburrido.