Ampliamos nuestra oferta lanzando la cartera de fondos indexados 100% Renta Variable (Perfil 6 Agresivo), destinada para aquellos inversores que deseen una mayor rentabilidad asumiendo un mayor riesgo, sin la diversificación aportada por otras clases de activos (renta fija y REITs).

Destacamos los siguientes atributos diferenciadores:

-

Captura íntegramente la rentabilidad que ofrecen los mercados globales de renta variable mediante fondos indexados: rentabilidad histórica (largo plazo) anual neta del +8%, con rentabilidades acumuladas de +144% (10 años), +368% (20 años) y +957% (30 años).

-

Mayor rentabilidad que la media de mercado de fondos de inversión en España comparable (FI Renta Variable Internacional), batiendo en 23 de los 30 últimos años (77% del tiempo), con rentabilidades históricas acumuladas por encima del sector de +73% (10 años), +196% (20 años) y +532% (30 años).

-

Mayor rentabilidad y diversificación que fondos indexados MSCI World y MSCI ACWI:

-

Mayor rentabilidad histórica promedio: +0,6% anual frente al MSCI World y +0,8% anual frente al MSCI ACWI, con rentabilidades acumuladas en el largo plazo (+30 años) por encima de ambos índices bursátiles de +110% frente al MSCI World y +187% frente al MSCI ACWI. Además, Finizens 100% Renta Variable supera al MSCI World en 15 de 21 décadas (71% del tiempo) y al MSCI ACWI en 17 de 21 décadas (81% del tiempo).

-

Mayor diversificación geográfica global: reduce la dependencia hacia EEUU cuyo peso en los índices de MSCI se encuentra en máximos históricos (60%-70%), resultando en una cartera mejor preparada para décadas de una probable mayor dispersión entre mercados.

-

Mayor diversificación empresarial: incorporamos +5.600 empresas adicionales frente al MSCI World y +4.200 frente al MSCI ACWI, aumentando entre x2 y x4 veces el número de empresas invertidas. Reducimos la concentración hacia las 10 empresas de mayor tamaño en cartera (-6% frente al MSCI World y -4% frente al MSCI ACWI). Incluimos empresas globales de menor capitalización bursátil (“global small caps”) para reducir en un -5% el sesgo que los índices bursátiles otorgan a las empresas de gran capitalización.

-

Mayor rentabilidad por dividendo: +0,3% anual frente al MSCI World y +0,2% anual frente al MSCI ACWI, que añade una mayor resiliencia ante un posible cambio de ciclo donde el dividendo tenga una mayor incidencia en la rentabilidad total del inversor frente a la década anterior.

-

El análisis de estas mejoras tanto frente a los fondos indexados MSCI World y MSCI ACWI como a la media de mercado (FI Renta Variable Internacional), ha sido basado en simulaciones históricas de rentabilidades pasadas vía backtesting e incluye todos los costes reales de inversión.

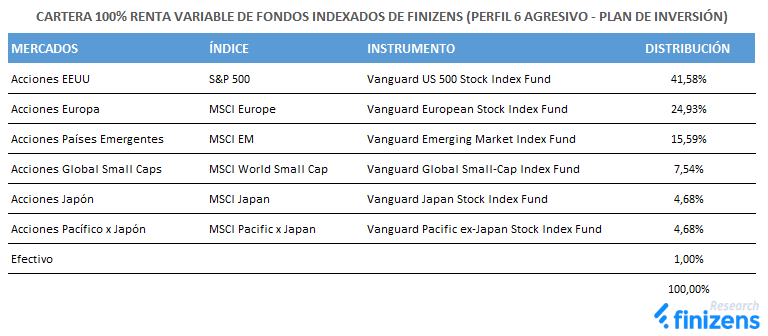

A continuación, mostramos el detalle de la composición de la nueva cartera 100% renta variable (Perfil 6 Agresivo):

Para poder acceder a la nueva cartera 100% Renta Variable es necesario tener un perfil de riesgo 6/6 (perfil agresivo con una muy elevada capacidad para asumir y tolerar riesgo).

Para contratarla deberás realizar el sencillo proceso de alta en la web o app móvil de Finizens y, en el caso de que hayas obtenido un perfil de riesgo 6/6, seleccionar la apertura de un “Plan de Inversión”.

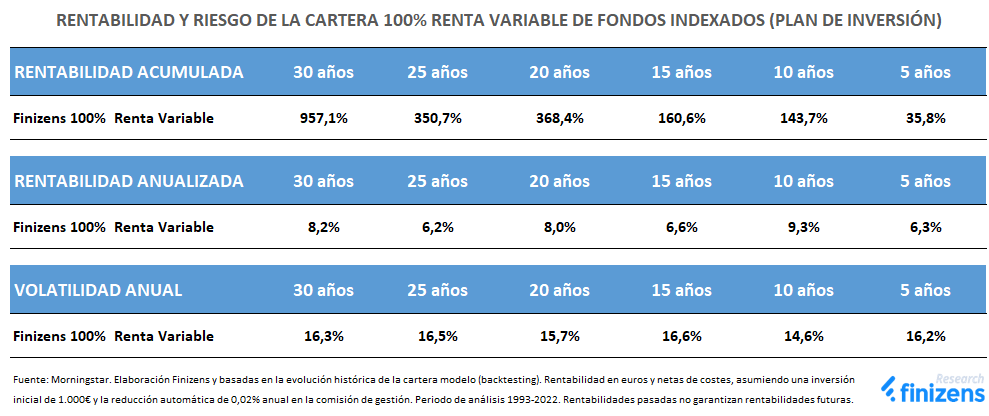

Rentabilidad y Riesgo de la nueva cartera 100% Renta Variable (Perfil 6 Agresivo)

El objetivo de nuestra nueva cartera 100% Renta Variable es capturar de forma más efectiva y diversificada la rentabilidad que ofrecen los mercados globales de renta variable en el largo plazo.

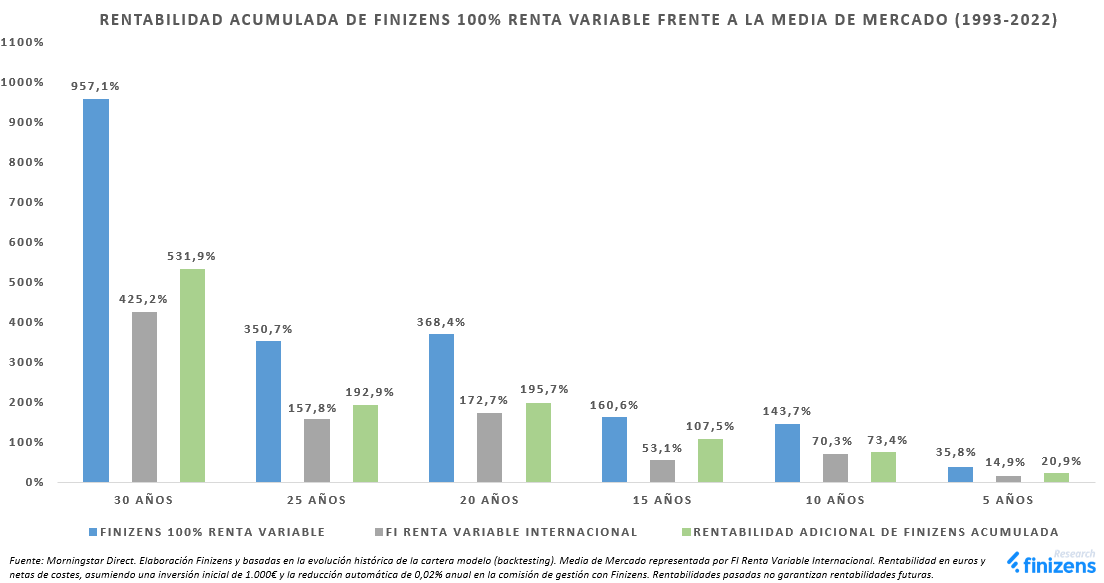

El atractivo de la nueva cartera es evidente observando la siguiente tabla de rentabilidades históricas, destacando sus rentabilidades acumuladas netas a 10 años (+144%), 20 años (+368%) y 30 años (+957%), observándose, el poder del interés compuesto y de la capitalización de los rendimientos a lo largo del tiempo.

Para más información acerca de las rentabilidades anuales de los últimos 15 años, visita nuestra página web.

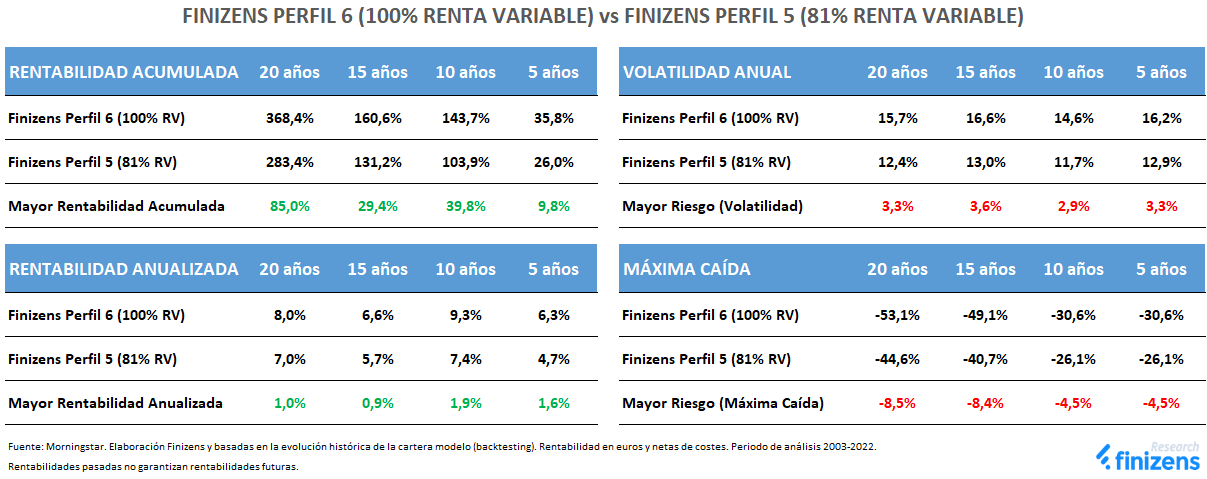

Finizens 100% Renta Variable (Perfil 6 Agresivo) vs Finizens 81% Renta Variable (Perfil 5 Atrevido)

Inequívocamente, una mayor rentabilidad potencial conlleva un mayor riesgo tanto en términos de volatilidad como de máxima caída. Para poder visualizar conjuntamente tanto el aumento de la rentabilidad potencial de la nueva cartera como el de nivel de riesgo, mostramos a continuación las diferencias de la nueva cartera 100% Renta Variable (Perfil 6 Agresivo) frente a nuestra cartera de perfil 5 Atrevido con 81% renta variable.

En definitiva, una mayor rentabilidad acumulada entre [+10% y +85%], equivalente a una rentabilidad anual adicional entre [+1% y +2%], conlleva un aumento del riesgo tanto en términos de volatilidad entre [+2,9% y +3,6%] como de máxima caída entre [-4,5% y -8,5%].

Finizens 100% Renta Variable (Perfil 6 Agresivo) vs Media de Mercado

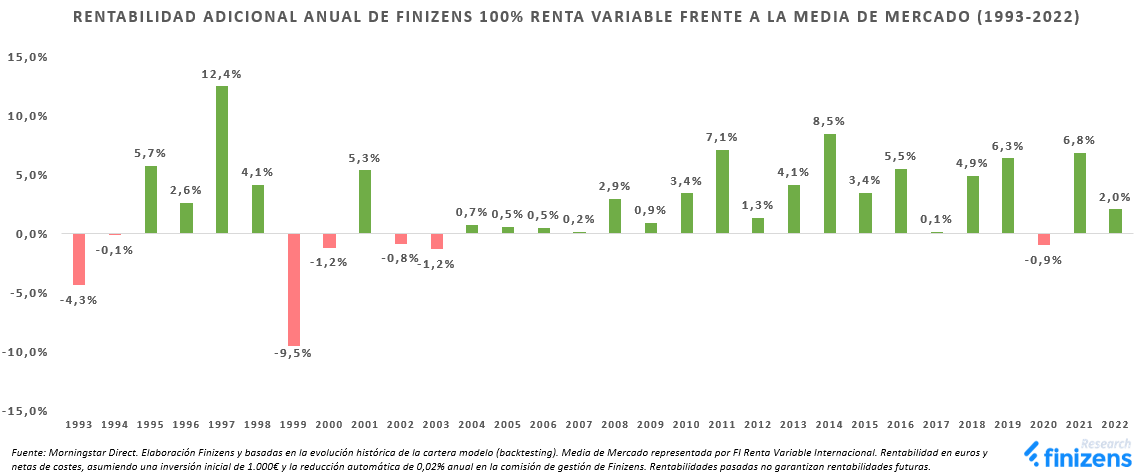

Comparar los resultados de Finizens con la media de mercado comparable de Fondos de Inversión (FI Renta Variable Internacional), equivale a comparar nuestra gestión indexada (bajos costes y sin decisiones discrecionales) frente a la gestión activa (altos costes y con decisiones discrecionales).

Comenzamos esta sección, contrastando las rentabilidades históricas anuales de los 30 últimos años, donde observamos que la nueva cartera 100% Renta Variable hubiera batido a la media de mercado comparable (FI Renta Variable Internacional) en 23 de los 30 últimos años analizados (77% del tiempo).

Batir consistentemente a la media de mercado se traduce en una mayor rentabilidad acumulada en todos los periodos analizados, generando rentabilidades adicionales significativas: +73% a 10 años (+144% Finizens vs +70% Media de Mercado), +196% a 20 años (+368% Finizens vs +173% Media de Mercado) y +532% a 30 años (+957% Finizens vs +425% Media de Mercado). La rentabilidad media anualizada por encima del sector comparable es de +3,1% al año a favor de Finizens 100% Renta Variable.

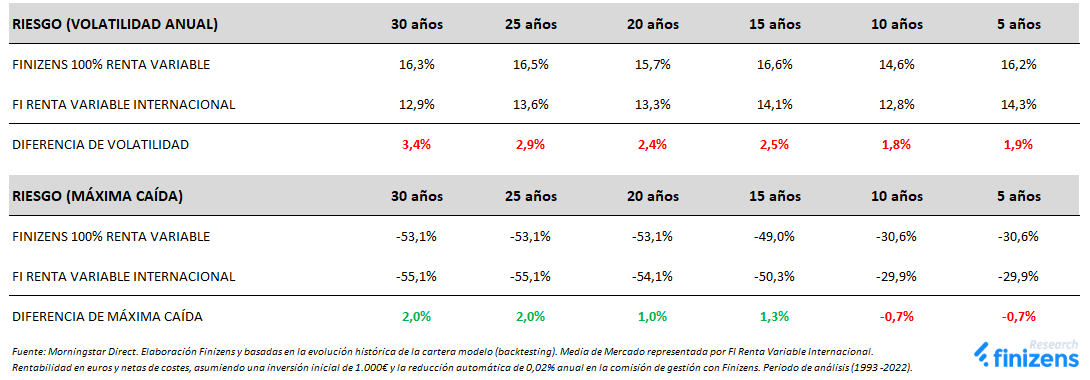

Cabe señalar que nuestra cartera 100% Renta Variable asume una mayor volatilidad (aumento medio del +2,5%), pero reduce la máxima caída (disminución media del +0,8%) la cual mide la máxima pérdida experimentada en el periodo desde máximos a mínimos:

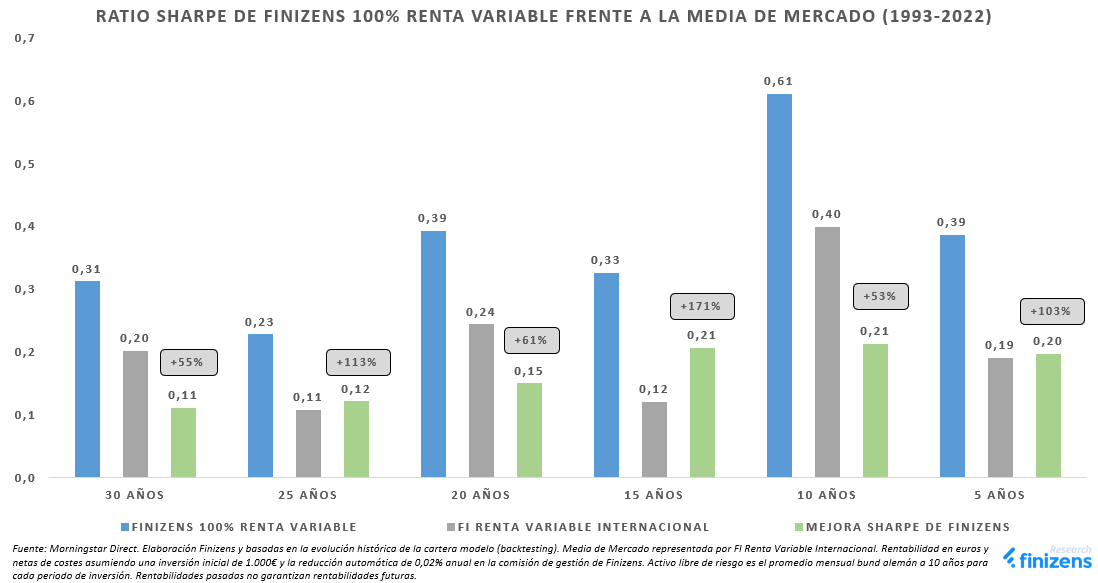

No obstante, desde una perspectiva global, la mayor rentabilidad histórica obtenida por la nueva cartera Finizens 100% renta variable supera ampliamente el aumento de volatilidad asumido. Una manera sencilla de medir tanto la rentabilidad como el riesgo, en una única métrica, es a través del ratio Sharpe.

Tal y como se muestra en el gráfico, la eficiencia de nuestra nueva cartera frente a la media de mercado comparable es muy superior para todos los periodos temporales analizados, mejorando el binomio rentabilidad-riesgo en una horquilla desde el +53% hasta el +171%.

Finizens 100% Renta Variable (Perfil 6 Agresivo) vs MSCI World y MSCI ACWI

Con más de 3 décadas de historia, el MSCI World y el MSCI ACWI se han convertido en dos de los índices bursátiles más importantes a nivel global, con un track record excelente, utilizados como índices de referencia para fondos indexados y ETFs, además de servir de benchmark para miles de gestores activos.

El atractivo de estos índices consiste en replicar la exposición global de renta variable por capitalización bursátil (a mayor tamaño mayor peso), permitiendo su sencilla construcción a bajos costes.

El MSCI World, a pesar de su nombre, solo incluye países desarrollados (23 países) mientras que el MSCI All Country World Index (ACWI) incluye también países emergentes (47 países).

Para poder invertir en los índices MSCI es necesario utilizar vehículos de inversión (tanto fondos de inversión indexados como ETFs) que repliquen estos índices bursátiles. Actualmente, los inversores tienen acceso a un amplio número de fondos indexados que invierten en el MSCI World y en el MSCI ACWI, siendo una elección muy popular entre aquellos inversores que buscan indexarse a la renta variable global. A continuación nombramos algunos, a modo de ejemplo, sin querer destacar uno sobre otro: Vanguard Global Stock Index Fund, Fidelity MSCI World Index Fund, Lyxor MSCI World UCITS ETF, iShares MSCI World ETF, iShares MSCI ACWI ETF, MyInvestor MSCI ACWI y SPDR MSCI ACWI UCITS ETF.

Además de batir a la media de mercado en el largo plazo, el objetivo de nuestra cartera 100% renta variable (Perfil 6 Agresivo) es proporcionar una rentabilidad superior a la de un fondo indexado MSCI World y MSCI ACWI, aportando a la vez una mayor diversificación.

A continuación, analizamos en más detalle los beneficios de invertir en la cartera de fondos indexados 100% Renta Variable de Finizens frente a invertir en un fondo indexado MSCI World y MSCI ACWI.

Para este análisis, se utilizan los costes totales del fondo indexado Vanguard Global Stock Index Fund (0,18% anual) como coste representativo del MSCI World y los costes del fondo MyInvestor ACWI (0,38% anual) como coste representativo del MSCI ACWI. En el caso de la nueva cartera 100% renta variable de Finizens, se asume una inversión inicial de 1.000 euros y todos sus costes reales relacionados, incluyendo también la reducción automática anual de 0,02% en la comisión de gestión de Finizens.

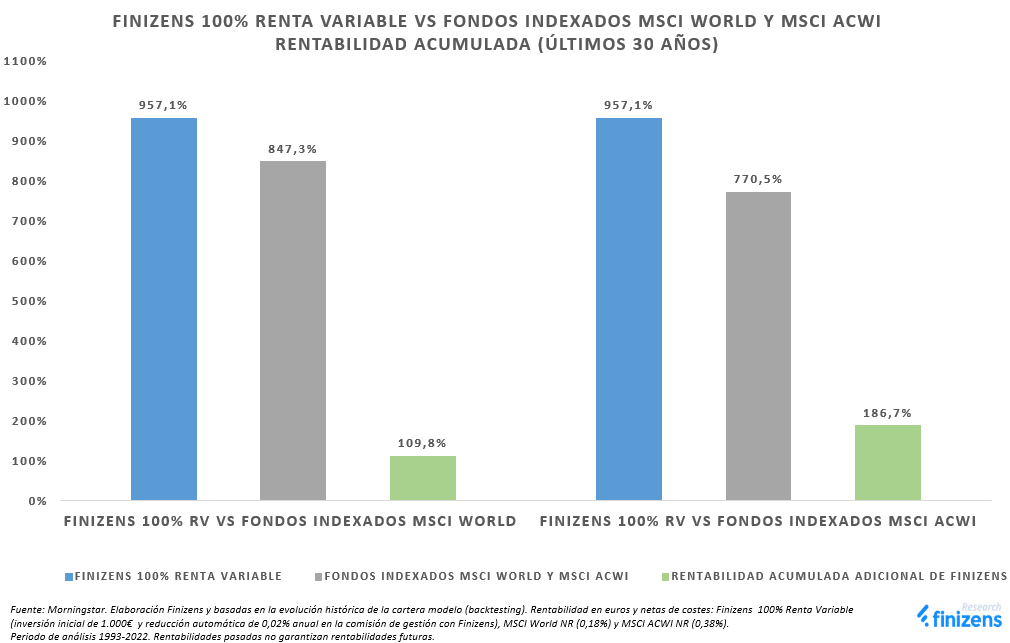

1. Mayor rentabilidad histórica en el largo plazo que el fondo indexado MSCI World y el MSCI ACWI

Empezamos comparando la rentabilidad histórica de largo plazo de la cartera indexada Finizens 100% Renta Variable con la de los fondos indexados que invierten en el MSCI World y MSCI ACWI.

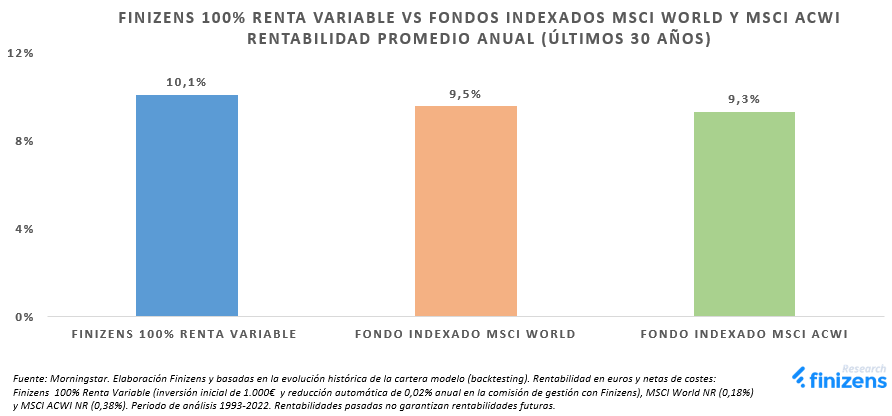

Con el objetivo de eliminar cualquier posible sesgo relacionado tanto con el momento inicial de la inversión como con la secuencia temporal de los resultados obtenidos, examinamos la media aritmética de los últimos 30 años de rentabilidades anuales (siendo 30 años el máximo periodo de datos históricos disponible para construir décadas completas para ambos índices MSCI).

El análisis muestra cómo nuestra cartera 100% Renta Variable produce una rentabilidad promedio neta del +0,6% anual por encima de un fondo indexado MSCI World (+10,1% Finizens vs +9,5% MSCI World) y del +0,8% anual por encima de un fondo indexado MSCI ACWI (+10,1% Finizens vs +9,3% MSCI ACWI).

Incluso analizando los datos de inicio a fin de los últimos 30 años (1993-2022), la cartera indexada 100% Renta Variable de Finizens sigue produciendo una rentabilidad acumulada neta por encima de ambos fondos indexados MSCI: +110% (+957% Finizens vs +847% MSCI World) y +187% (+957% Finizens vs+770% MSCI ACWI).

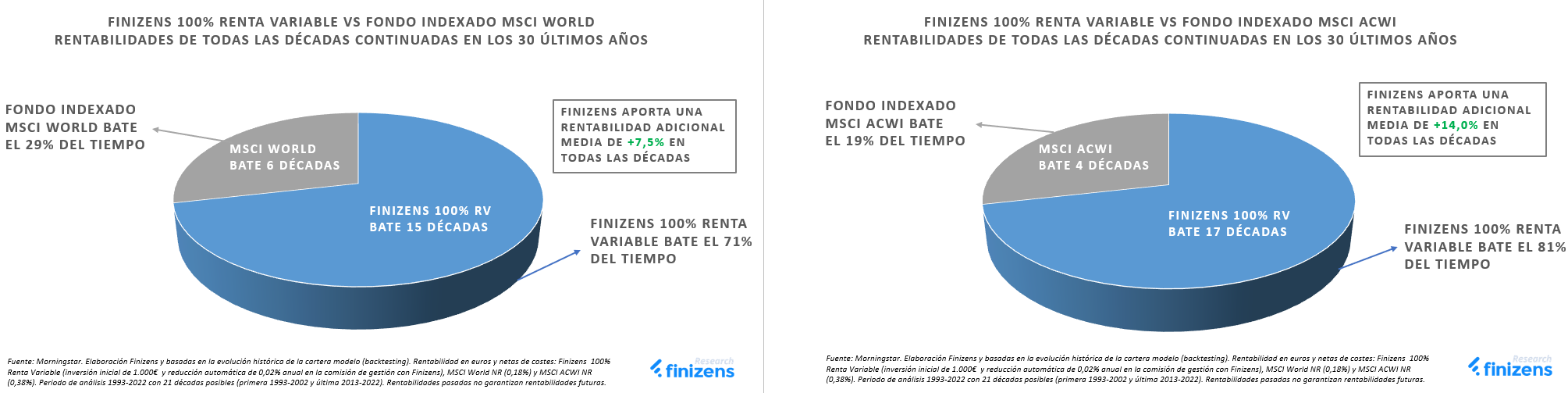

Continuando nuestro análisis, comparamos a continuación las rentabilidades de todas las décadas continuadas que abarcan los últimos 30 años, donde la primera comprende el periodo 1993-2002 y la última el periodo 2013-2022 (21 décadas en total). Los datos revelan que la cartera indexada Finizens 100% Renta Variable bate a un fondo indexado MSCI World en 15 de 21 décadas (71% del tiempo) y que supera a un fondo indexado MSCI ACWI en 17 de 21 décadas (81% del tiempo), produciendo una rentabilidad adicional media del +7,5% frente al MSCI World y del +14,0% frente al MSCI ACWI (media aritmética de las rentabilidades adicionales obtenidas por Finizens durante las 21 décadas analizadas).

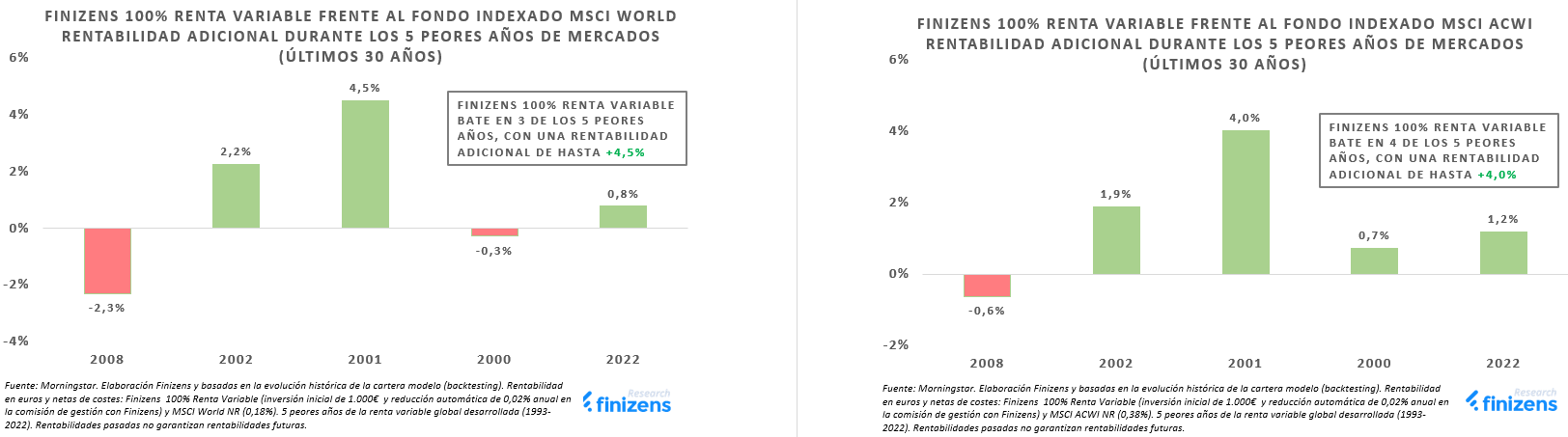

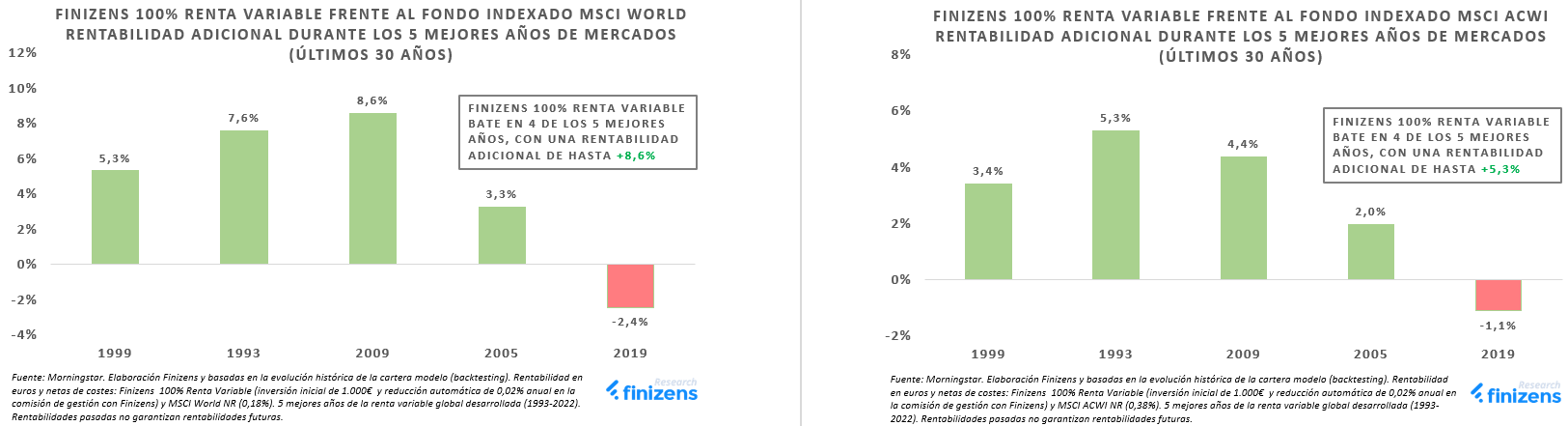

Avanzando en nuestro análisis, comparamos el comportamiento durante los 5 mejores y 5 peores años de la renta variable global en los 30 últimos años, para así aportar una perspectiva adicional ante escenarios de mercados con fuertes oscilaciones tanto alcistas como bajistas.

Durante los 5 peores años de mercado (mercado bajista), Finizens 100% Renta Variable bate al fondo indexado MSCI World en 3 de 5 periodos (hasta +4,5% de rentabilidad adicional en 2001) y bate al fondo indexado MSCI ACWI en 4 de 5 periodos (hasta +4,0% de rentabilidad adicional en 2001).

Durante los 5 mejores años de mercado (mercado alcista), Finizens 100% Renta Variable bate al fondo indexado MSCI World en 4 de 5 periodos (hasta +8,6% de rentabilidad adicional en 2009) y bate al fondo indexado MSCI ACWI en 4 de 5 periodos (hasta +5,3% de rentabilidad adicional en 1993).

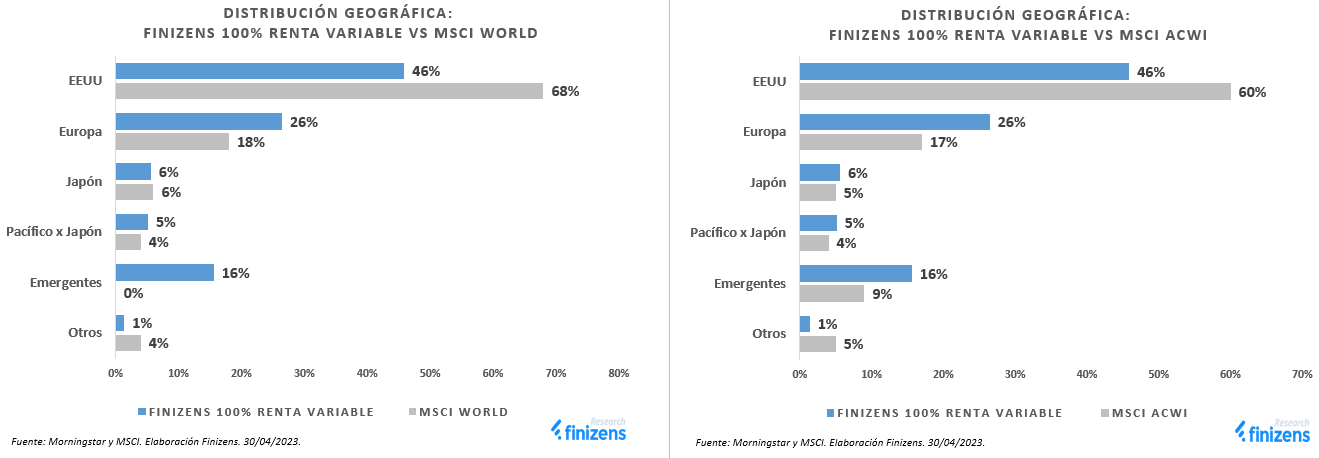

2. Mayor diversificación geográfica global que el fondo indexado MSCI World y el MSCI ACWI

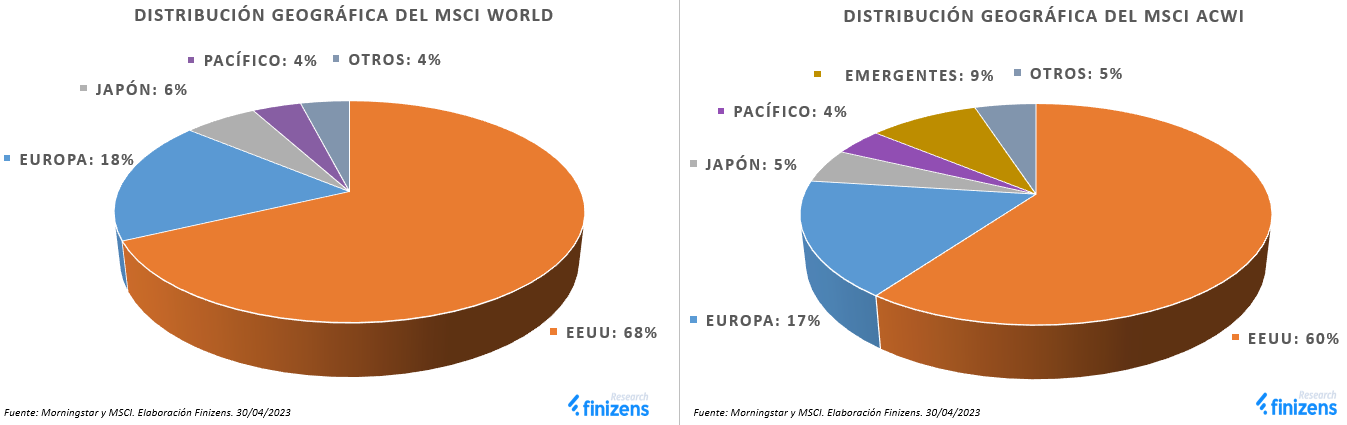

Sorprende a primera vista la elevada exposición otorgada a EEUU por los índices MSCI globales (68% por el MSCI World y 60% por el MSCI ACWI), reflejando como, a día de hoy, el tamaño bursátil del mercado estadounidense es significativamente superior al resto.

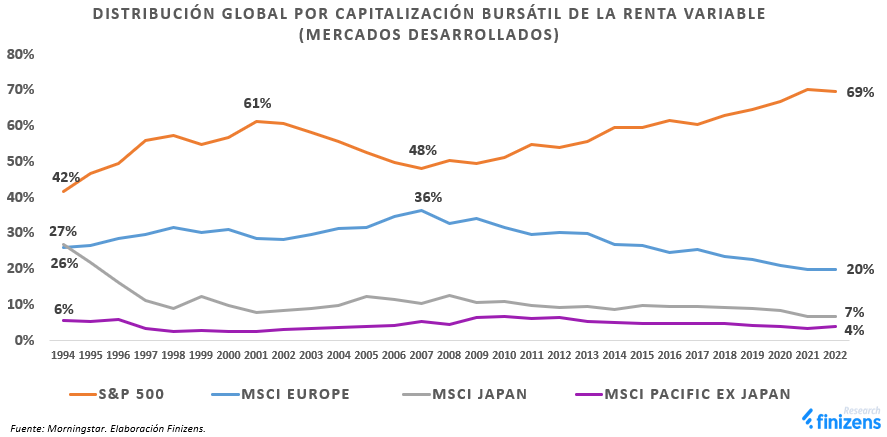

A pesar de que, en la actualidad, el dominio financiero estadounidense es indiscutible, si analizamos la evolución de la distribución global de cada mercado desarrollado durante las 3 últimas décadas se observa que:

-

El peso bursátil del mercado estadounidense sobre el total se encuentra actualmente en máximos históricos (cercanos al 70%).

-

La tendencia del peso bursátil del mercado estadounidense no siempre ha sido alcista sino que ha experimentado periodos decrecientes continuados y no tan lejanos en el tiempo, pasando del 61% en el 2001 al 48% en el 2007 (7 años seguidos de caídas).

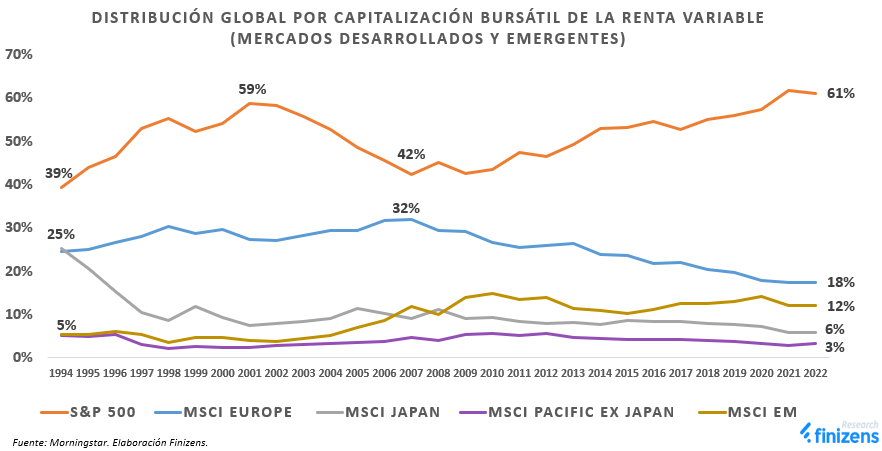

Cuando ampliamos el análisis incluyendo mercados emergentes, observamos la aceleración de los mercados emergentes aunque partiendo de una base mucho menor, pasando del 5% en 1994 al 12% en el 2022.

Aunque una distribución basada en el mero criterio de capitalización bursátil suele ser una forma eficiente y objetiva de asignar recursos, no es perfecta. De hecho, en la actualidad en el caso del MSCI World y MSCI ACWI provoca las siguientes ineficiencias:

-

Los resultados futuros de ambos índices MSCI se encuentran muy ligados al comportamiento del mercado estadounidense (gran dependencia) → Cualquier escenario donde EEUU no supere a los demás mercados de renta variable producirá una menor rentabilidad relativa (under-performance de ambos índices MSCI).

-

La elevada concentración actual hacia EEUU refleja en mayor medida los resultados pasados que no necesariamente los resultados futuros → Ignorar posibles cambios de tendencia conlleva un riesgo elevado de equivocación.

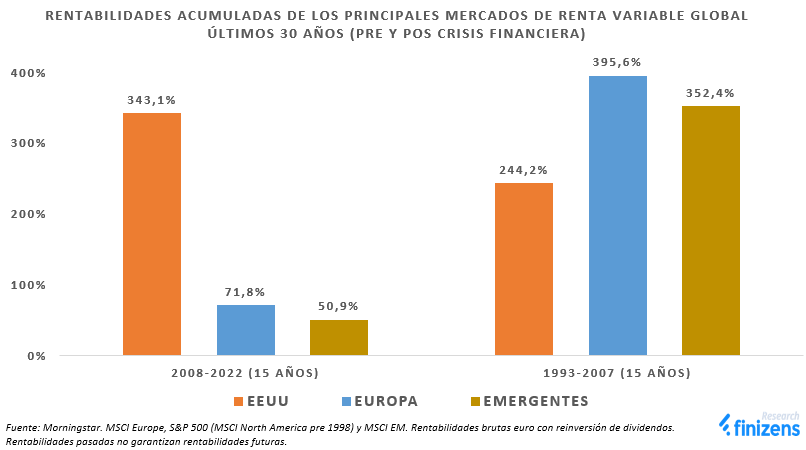

El análisis de los mercados bursátiles en el largo plazo nos muestra su naturaleza cíclica y cómo, a pesar de largos periodos de mejor o peor rentabilidad relativa, los mercados tienden a regresar a su media histórica. El dominio indiscutible por parte de EEUU durante el período poscrisis financiera (2008-2022) contrasta con los 15 años previos (1993-2007), donde pasa de ser el mejor a ser el peor de los 3 mercados más importantes por capitalización bursátil:

Haber asignado una menor exposición a EEUU en un periodo de enorme rentabilidad relativa del mercado estadounidense frente a los demás mercados (casi 4 veces por encima de Europa y casi 6 veces sobre Emergentes), indudablemente, hubiera producido menores rentabilidades frente índices bursátiles puros como el MSCI World que además, no rebalancean sino que tienen una exposición creciente al activo que mejor se ha comportado (véase la gráfica anterior de la distribución global de renta variable de mercados desarrollados donde se observa como la exposición a EEUU pasa del 42% en 1994 al casi 70% actual).

La tentación de extrapolar los resultados pasados de los últimos 15 años (2008-2022) hacia el futuro, obviando periodos anteriores y la naturaleza cíclica e impredecible que exhiben los mercados, asumiendo que EEUU continuará batiendo a todos los demás mercados indefinidamente, sobre todo en la misma cuantía a la obtenida poscrisis financiera, producirá inevitablemente errores. Es más, extrapolar en un momento como el actual de brusca ruptura con la política monetaria expansiva que ha caracterizado al anterior ciclo, representa un acto de fe que no de prudencia y/o apropiada gestión de riesgos.

Aunque como sabemos, es imposible determinar el momento exacto de un cambio de tendencia, moderar el gran sesgo hacia EEUU que exhiben actualmente los índices MSCI, ya no tan solo reduce su dependencia, sino que resulta en una cartera mejor preparada para décadas de una probable mayor dispersión entre mercados.

Dicho esto, la importancia del mercado de EEUU es innegable, pero sí es cuestionable el nivel de dependencia/concentración en cartera y por lo tanto el nivel de riesgo enfocado hacia una economía concreta.

Por estas razones, aunque EEUU sigue siendo el mercado más importante de nuestra cartera indexada 100% Renta Variable, le asignamos una exposición más en línea con la evolución histórica de los mercados financieros (46%), que proporciona un mejor balance entre el beneficio futuro del mercado estadounidense y el del resto del mundo, depurando el sesgo al pasado reciente que poseen actualmente el fondo indexado MSCI World (68%) y el MSCI ACWI (60%).

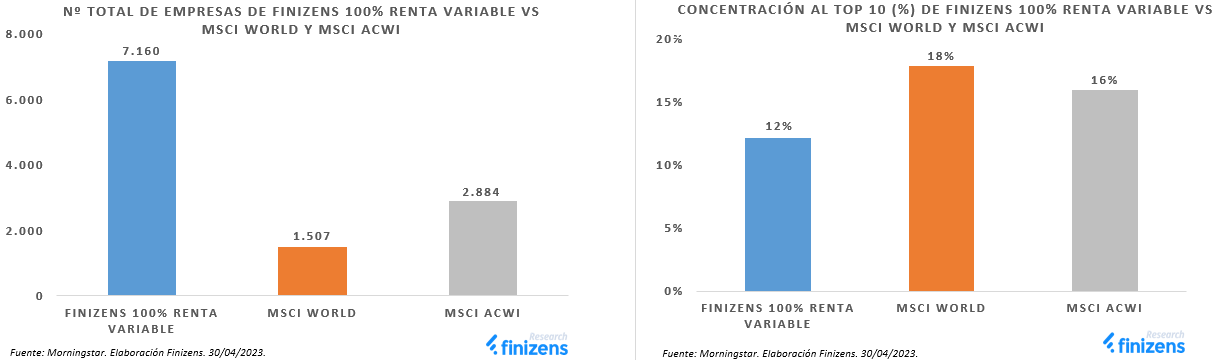

3. Mayor diversificación empresarial que el fondo indexado MSCI World y MSCI ACWI

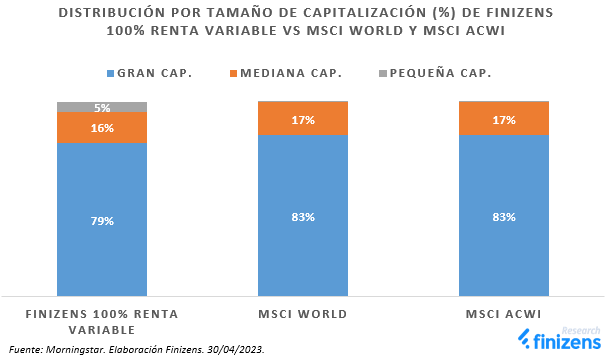

Por la manera en que están diseñados, los fondos indexados MSCI World y MSCI ACWI siguen las reglas de capitalización bursátil, invirtiendo exclusivamente en empresas de gran tamaño. Por ello, excluyen a todo un segmento de empresas con capitalizaciones menores que se encuentran en fases más tempranas de madurez, con mayor crecimiento y por ende con un mayor potencial de rentabilidad para el inversor. Adicionalmente, cabe destacar como el fondo indexado MSCI World excluye mercados emergentes por lo que su concentración en aquellas empresas de mayor tamaño es aún más pronunciada frente al MSCI ACWI, que sí incluye mercados emergentes.

A este respecto, la cartera indexada 100% Renta Variable de Finizens incluye tanto empresas de pequeña capitalización como mercados emergentes, ofreciendo exposición global a un segmento de mercado que históricamente ha proporcionado rentabilidades tan elevadas como EEUU en el largo plazo.

Más concretamente, desde el punto de vista de la diversificación:

-

Incorporamos un gran número de empresas adicionales: +5.600 frente al fondo indexado MSCI World y +4.200 respecto al MSCI ACWI, aumentando entre x2 y x4 veces el número de empresas invertidas.

-

Reducimos la concentración hacia las 10 empresas de mayor peso en cartera: -6% frente al fondo indexado MSCI World y -4% respecto al MSCI ACWI.

Adicionalmente, mediante la inclusión de empresas de pequeña capitalización a nivel global (“small caps”, con tamaño medio de 1.000 millones de dólares), reducimos de forma controlada el sesgo que los índices MSCI otorgan a las grandes empresas (“large caps” en inglés). El resultado es un moderado trasvase de empresas de gran capitalización (-4%) y mediana capitalización (-1%) a favor de empresas de pequeña capitalización (+5%):

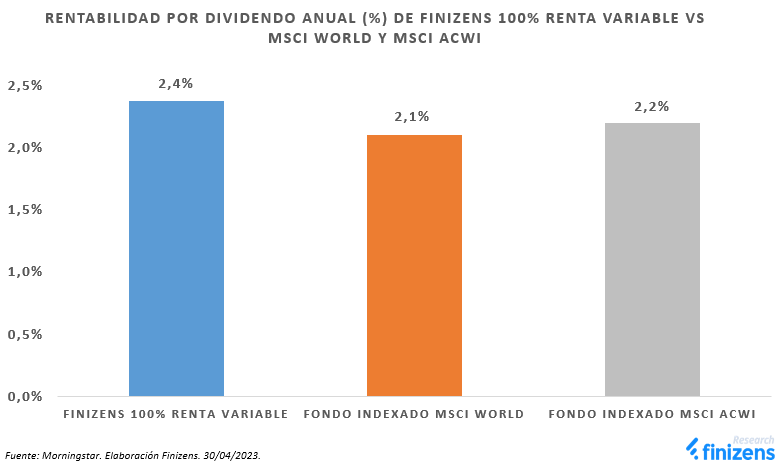

4. Mayor dividendo que el MSCI World y el MSCI ACWI

Hemos realizado un análisis interno para cuantificar el impacto que tienen los dividendos, incluyendo su reinversión, en la rentabilidad total que obtiene un inversor en el largo plazo. Los resultados muestran que el impacto de los dividendos asciende en media a aproximadamente a 1/3 de la rentabilidad total alcanzada.

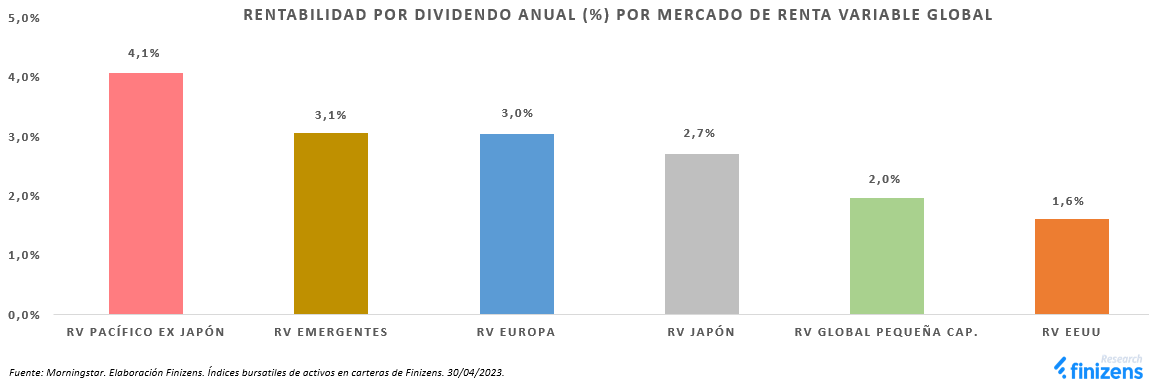

Nuestro análisis, cuyas conclusiones vienen corroboradas por multitud de estudios realizados por entidades independientes, también indican que el impacto de los dividendos varía dependiendo del mercado en el que se invierte, ya que no todos los mercados distribuyen dividendos al inversor en la misma cuantía. En la actualidad, la renta variable del Pacífico excluyendo Japón, donde destaca Australia, se sitúa como el activo en las carteras indexadas de Finizens que más dividendos distribuye, con una rentabilidad por dividendo del 4,1%. En el otro extremo, el mercado estadounidense es el mercado con menor rentabilidad por dividendo (1,6%).

La idiosincrasia entre mercados explican gran parte de las diferencias. Entre los principales factores diferenciales destacan la proporción de empresas maduras en sectores tradicionales que tienden a distribuir un mayor dividendo frente a empresas jóvenes de mayor crecimiento, la preferencia corporativa por el dividendo frente a la recompra de acciones y la cultura corporativa a favor del accionista.

No obstante, a pesar de las diferencias entre mercados, los dividendos tienden ya no tan solo a representar una parte significativa de las rentabilidades totales, sino a ser un factor más estable de fuente de rendimientos, ya que las empresas que históricamente distribuyen más dividendos son reacias a eliminarlos o reducirlos para evitar señales potencialmente negativas de cara al mercado.

Pese a que en Finizens no construimos nuestras carteras indexadas seleccionando activos con sesgos específicos a un factor determinado (por ejemplo hacia empresas que repartan un mayor dividendo), gracias a una mayor diversificación geográfica, nuestra cartera 100% Renta Variable produce una mayor rentabilidad por dividendo que un fondo indexado MSCI World en un +0,3% anual y que el MSCI ACWI en un +0,2% anual.

El cambio reciente en la política monetaria, el aumento de la volatilidad junto con él más que probable aumento de la dispersión futura entre mercados, elevará el valor de los dividendos para el inversor, pudiendo aumentar la incidencia del dividendo en la rentabilidad total respecto a décadas recientes. Por lo tanto, una mayor rentabilidad por dividendo sin sesgos hacia una tipología de empresas específicas, añadirá resiliencia ante un posible cambio de ciclo.