La razón principal para tener a exposición a divisas cubierta (acción que se denomina hacer un hedge) es porque quieres eliminar la volatilidad adicional que existe cuando inviertes en activos extranjeros. De este modo consigues que tu cartera dependa sólo del rendimiento del activo. Recuerda que la rentabilidad total de tu activo está compuesta por la rentabilidad del fondo más la de la divisa cuando tienes fondos con activos extranjeros. Parece clara la opción de querer eliminar algo de volatilidad. Sin embargo, cuando estás contemplando un hedge merece la pena reflexionar detalladamente sobre este punto. Es importante recordar que ningún hedge es perfecto y nunca se llega a reducir al 100% el riesgo de divisa.

Para que un hedge a la divisa reduzca la volatilidad de una cartera y realmente aporte valor, debes considerar en qué clase de activo estas invirtiendo, si en bonos o en equity y también debes tener en cuenta el plazo de la inversión. Además es importante tener en cuenta la geografía del mercado (si se trata de un mercado desarrollado o emergente).

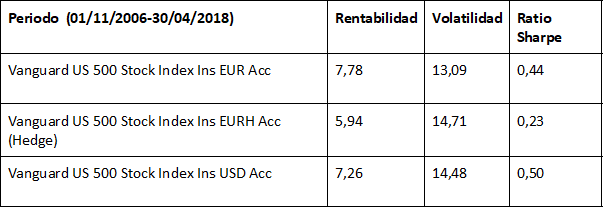

Partiendo de la filosofía de Finizens donde mantener tu inversión a largo plazo es fundamental, y tratando primero la clase de equities, optamos por no tener ningún hedge. Nuestra motivación se basa en lo siguiente: para sacar mayor partida de tu inversión es necesario mantenerla a largo plazo. La tendencia a muy largo plazo es alcista para los mercados. Es cierto que a corto o medio plazo la volatilidad de divisas puede llegar a ser significativa y puede contribuir a una pérdida de rentabilidad en tu cartera (si vendes), sin embargo, lo más importante a tener en cuenta es que esa volatilidad a largo plazo se reduce algo o es muy parecida y las rentabilidades de las clases tienden a aproximarse a lo largo del tiempo. En el ejemplo mostrado a continuación el fondo Vanguard US 500 sale favorecido la clase sin hedge.

Fuente: Morningstar

Es importante tener en cuenta que las mayores empresas americanas ganan entre el 30% y 60% de sus ingresos fuera de EE.UU. Esto crea una cobertura o hedge natural; cuando se desvaloriza el USD los productos o servicios de las empresas se abaratan y son más competitivos, lo que suele incrementar los ingresos y resultados de estas. Al reportar mejor resultados el precio de las acciones suele mejorar compensando en parte por una pérdida de valor en su divisa. Otro punto a considerar es que un fondo invertido en activos globales tendrá exposición a varias divisas lo que también ayuda en compensar los movimientos entre sí.

Las clases con hedge, tendrán un mayor coste transaccional para hacer esa cobertura lo que se traduce al final en un coste adicional que puede tener un pequeño impacto en la rentabilidad del fondo.

En términos de correlación haciendo un hedge podrías estar sacrificando parte de la diversificación en tu cartera. Es decir, si estás principalmente invertido en activos en EUR, aportas diversificación al incluir exposición al USD. Al no usar un hedge, es también apostar por que la divisa local se aprecie. Algo que los propios fondos también empleen.

Como inversor en EUR, si estamos invertidos en un fondo índice que sigue el S&P 500 donde la divisa local es USD, al incorporar un hedge al EUR, no perderiamos si el valor de mercado sigue igual pero la divisa local (USD) se desvaloriza.

La razón por la que el bono con hedge tiene mayor sentido y en concreto en estos tiempos donde los tipos están cerca de 0% y la rentabilidad de los bonos es mínima, es mejor reducir la volatilidad de divisas que es considerablemente mayor y podría tener un impacto significativo en la rentabilidad total.

En Finizens, proponemos una inversión a largo plazo con aportaciones mensuales, reduciendo los gastos de gestión al mínimo con una propuesta de gestión pasiva. Diversificamos con los fondos de mejor renombre dentro del universo de fondos indexados intentando pasar el mayor beneficio posible a nuestro inversor, esto siendo el rendimiento del mercado.